Det finns en nyare version av det här inlägget. Jag rekommenderar dig att läsa det istället.

När det här skrivs har Stockholmsbörsen gått ner med drygt 8 procent sedan toppen för precis två veckor sedan, den 23 januari. Den utlösande faktorn hittar vi i USA. Den amerikanska börsen har rasat med drygt 6 procent på två dygn. Det gör starten på den här veckan till en av de sämsta på hela 2000-talet. När man ser de feta rubrikerna är det lätt att drabbas av panik och tro att hela pensionssparandet håller på att gå åt skogen. Men hur mycket påverkas du som pensionssparare av ett börsras egentligen? Mindre än man kan tro faktiskt. Ta’t lugnt och häng med.

Den allmänna pensionen

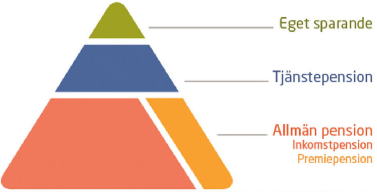

För de allra flesta är den allmänna pensionen den största delen av pensionssparandet. Och den påverkas faktiskt väldigt lite av ett börsras. Det beror på att den till stor del inte är placerad på börsen utan kommer direkt från dagens skattebetalare. Den del som påverkas är premiepensionen. Den är (som du kan se i pensionspyramiden här intill) bara en liten del av den allmänna pensionen. Hur mycket den påverkas beror på om, och i så fall hur, du har valt att placera den. Vissa fonder påverkas mer av börsfallet, andra mindre eller inte alls.

För de allra flesta är den allmänna pensionen den största delen av pensionssparandet. Och den påverkas faktiskt väldigt lite av ett börsras. Det beror på att den till stor del inte är placerad på börsen utan kommer direkt från dagens skattebetalare. Den del som påverkas är premiepensionen. Den är (som du kan se i pensionspyramiden här intill) bara en liten del av den allmänna pensionen. Hur mycket den påverkas beror på om, och i så fall hur, du har valt att placera den. Vissa fonder påverkas mer av börsfallet, andra mindre eller inte alls.

Tjänstepensionen

Det finns två sätt att konstruera en tjänstepension: Förmånsbestämd pension och premiebestämd pension.

En förmånsbestämd tjänstepension påverkas inte alls av ett börsras. Den sortens pension är vanligast bland de som är över 40 år. Om du till exempel är privattjänsteman och är född före 1979 har du med stor sannolikhet den förmånsbestämda tjänstepensionen ITP2. Då är du garanterad en viss andel av din lön i pension och berörs inte av börsens svängningar, varken uppåt eller nedåt. Men precis som i den allmänna pensionen finns det en liten, kompletterande del som påverkas. Den heter ITPK och påverkas, precis som premiepensionen, olika mycket beroende på om, och i så fall hur, du valt att placera den. Totalt sett påverkas din tjänstepension väldigt lite om du har en förmånsbestämd pension.

En premiebestämd pension påverkas mera. Du som har en sådan är nämligen inte lovad en viss pensionsnivå utan istället en viss inbetalning (premie) till din tjänstepension. Vad de inbetalningarna (premierna) sedan ger för pension i slutänden beror på tre saker:

- Hur många år utbetalningarna ska fördelas på (alltså hur länge du förväntas leva)

- Vilka avgifter du betalar

- Vilken avkastning du får

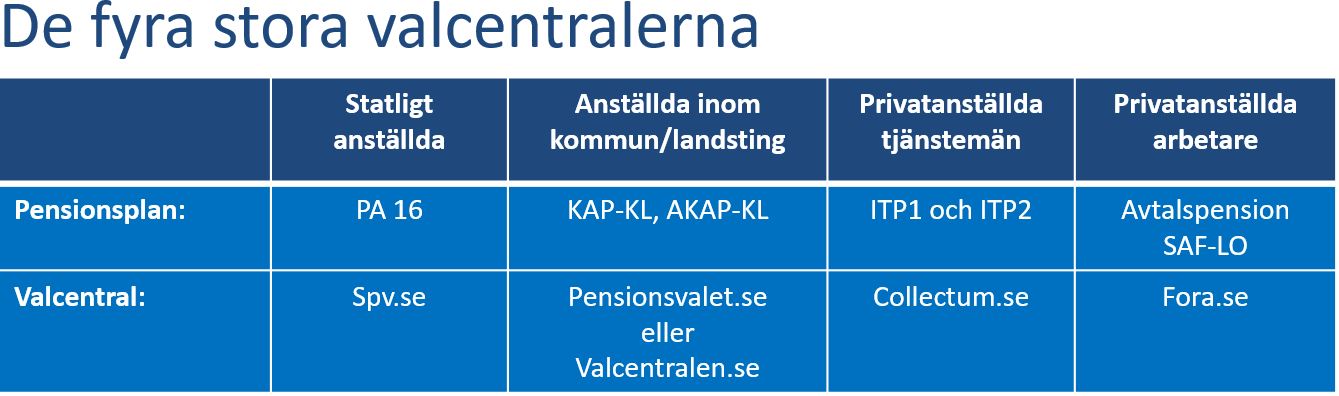

Premiebestämd pension har privatanställda arbetare och privattjänstemän som är födda 1979 eller senare. Du som jobbar statligt, kommunalt eller inom landstinget kan ha antingen en helt premiebestämd tjänstepension eller en både förmåns- och premiebestämd tjänstepension. Läs mera hos din valcentral.

Sälja eller ta det lugnt vid ett börsras?

Ok. Den största delen av den allmänna pensionen påverkas alltså inte alls av ett börsras, och inte en förmånsbestämd tjänstepension heller. Men man har ju ändå fonder i sin premiepension, och kanske i sin ITPK eller i sin premiebestämda tjänstepension. Ska man kasta sig in på Pensionsmyndighetens hemsida och sin valcentral och sälja sina fonder nu?

Nej, inte nödvändigtvis. För trots att det är gott om ”börsexperter” på löpsedlarna just nu är det faktiskt ingen som vet vad som kommer att hända på världens börser under våren. Världsekonomin går just nu väldigt bra, och det kan mycket väl vara en tillfällig svacka vi ser. Och även om det här skulle vara början på en tid av större osäkerhet och en bredare nedgång behöver det inte vara rätt att kasta sig på säljknappen. Framför allt inte om du har ett antal år kvar till pensionen. De nedgångar som då och då kommer – och alltid har kommit genom historien – är en naturlig del av ett sparande och kan faktiskt till och med vara bra för din pension.

Va, kan ett börsras vara bra?

Det finns två sätt att få avkastning genom att äga aktier. Det ena är att få utdelning. Med det menas att man som delägare i ett företag får ta del av företagets vinst. Just nu tjänar många företag bra med pengar och ger därför bra med utdelning till sina aktieägare.

Det andra sättet är att köpa aktier billigt och sedan sälja dem dyrt. Då är den prissänkning som en börsnedgång faktiskt innebär inte så tokig. För den som tänker långsiktigt och har pengar att handla för kan det faktiskt bli ett riktigt fyndläge. Pensionsbolagen funkar just så. I dåliga tider tankar pensionsbolagen aktier som sedan sätter rejäl fart på avkastningsmotorn när börsen går upp igen. Med den logiken kan de tuffaste perioderna på börsen bli din allra bästa vän.

Eftersom sparande till pension handlar om att spara på lång sikt kan man alltså ta det ganska lugnt just nu trots alla braskande rubriker. Se bara till att hålla avgifterna nere så gör det inget om det guppar till lite då och då.

I morgon kommer jag att förklara skillnaden mellan fondförsäkring och traditionell försäkring när det gungar till.

Mkt bra skrivet!

Tänk snöbollar och tid.

https://www.ap7.se/blogg/snobollseffekt-och-pension

Tack Jonas. Då har Einstein, du och jag åtminstone en sak gemensamt: Vi gillar alla tre ränta-på-ränta 🙂

Jag har bara en fundering när det gäller pensionerna, Vem kontrollerar vad Pensionsmyndigheten gör med våra hårt ihop-tjänade pengar ?, Kan man i dessa tider verkligen lita på den här myndigheten ? Behöver dom en ”överförmyndare” kanske ?

Min bild är att Pensionsmyndigheten jobbar väldigt seriöst. Och de förvaltar ju inte själva några pensionspengar utan har som uppdrag att administrera, informera om och sedan betala ut den allmänna pensionen. Det konstiga är att de hittills varken har haft uppdraget, resurserna eller kompetensen att hålla koll på de hundratals fondförvaltare som hittills tillåtits verka inom premiepensionssystemet. (Och det har inte Finansinspektionen heller haft, som är den andra kontrollinstansen.)

Förra veckan var jag på ett intressant seminarium om framtidens pensioner som Swedbank anordnade. Då sa Pensionsmyndighetens styrelseordförande Göran Hägglund ungefär såhär: ”Många undrar varför vi inte har agerat mot oseriösa aktörer tidigare. Vi har helt enkelt inte varit riggade för klappjakt på busar, men nu ställer vi om för att få ordning och reda på torpet”.

En mycket hårdare kontroll av förvaltarna borde naturligtvis ha ordnats redan från början, för snart 20 år sedan. Nu först vaknar staten och kontrollorganen. Det är underkänt. Men bättre sent än aldrig.

Hej! Svar till Åke Larsson: från Pensionsmyndighetens sida håller vi visserligen reda på vad var och en tjänat in till den allmänna pensionen, men vi förvaltar inga pengar i denna pension. Enkelt beskrivet så går pensionsavgifterna från alla som jobbar rakt ut till betalningen av dagens pensioner. Sedan finns det också pengar i AP-fonderna, som är en buffert och täcker upp och bidrar till när det t.ex är stora årskullar som går i pension. Å andra sidan fylls de på när pensionssystemet går med överskott. De pengarna förvaltas av AP-fonderna. När det gäller förvalet i premipensionen så är det statliga AP7 som förvaltar pengarna. Den enda pengar vi har ansvaret för förvaltningen av är pengarna i den traditionella försäkringen i premiepensionen som man kan välja om man inte vill fortsätta att ha kvar sin premiepension i fonder, samt förstås också de medel som finansierar vår verksamhet.

Välkommen att höra av dig till mig eller Pensionsmyndighetens kundservice om du har fler frågor kring vår verksamhet.

Vänliga hälsningar

Sten Eriksson, kommunikationschef, Pensionsmyndigheten