Idag ska vi tvätta bort bekymmersrynkan. Pension är ju att få pengar trots att man inte jobbar. Hur kan nån tycka att det är trist? Jag menar – om det nu är kul att få pengar när man jobbar, hur kan det då vara trist att få pengar när man inte jobbar?

Egentligen vill jag inte nämna P-ordet eftersom det får nytt liv varje gång det används. Men idag måste vi prata om det här med Pensionsångest. Hur kommer det sig att så många får något bekymrat i blicken när det pratas pension? Hur är det med dig: Får du dåligt samvete eller tycker du att det doftar frihet när det pratas pension?

Den otäcka månadslönen

Tänk om vi resonerade likadant om vår lön som vi gör kring pensionen. Hur skulle det låta?

”Nä, det där med lön, det har jag ingen koll på.”

”Nä, det där med lön, det har jag ingen koll på.”

”Det där med pengar den 25:e, det har jag aldrig orkat sätta mig in i.”

”Man blir bara lurad. Ingen kan ju visa hur den där lönen räknas fram egentligen.”

”Det är bara naiva idioter som litar på att vi ska få pengar den 25:e. Det där måste man ordna själv.”

”Nä, jag får bara ångest av det där lönekuvertet så jag har slutat öppna det”

Jag har aldrig hört någon säga så. Har du? De flesta tycker väl att lönen borde vara högre, men ”löneångest” hör man sällan någon säga. Googlar du på ”löneångest” får du 156 träffar. ”Pensionsångest” ger mer än 10 000 träffar. Det säger en del.

Vems är felet?

Jag tror att det är Henke Larssons fel. Den gamle hjälten från fotbolls-vm -94 du vet. Han är en av alla kändisar som var med i den massiva kampanjen för PPM-valet som drog igång kring sekelskiftet. Budskapet var tydligt: Nu måste du bli aktiv och påläst! Välj exakt rätt bland 800 fonder! Nu vilar ansvaret på dig och ingen annan! Inte undra på att många tappade sugen. Hur ska man orka det där mitt i vardagen som tar all ens tid och energi? Går det ens? (Nej, det går inte. Läs gärna mitt inlägg Viktigt och oviktigt för en bra pension)

Nä, jag ska inte bråka på Henke. En värre bov i dramat är nog jag själv. I snart 20 år har jag jobbat med att berätta om pensioner och jag har uppenbarligen misslyckats rejält. När människor kommer fram till mig är den absolut vanligaste inledningsrepliken ”När det är dags för mig att gå i pension finns det väl inga pengar kvar…”. Vilken sorglig bild av framtiden många bär runt på, helt i onödan! Jag har inte ens lyckats berätta att det finns mer pensionspengar än någonsin.

Du är rikare än du tror

Vet du hur mycket pengar svenska arbetsgivare betalar in till tjänstepensioner varje år? Ungefär 220 miljarder kronor. 220 miljarder! Det är lika mycket som statens kostnader för polisen, rättsväsendet, försvaret, biståndet och sjukvården tillsammans. Enorma pengar alltså. Tänk om arbetsgivarna var lite bättre på att berätta för dig och mig att det är våra pengar. Enligt en rapport från ISF omfattas nämligen omkring 95 procent av de som jobbar i Sverige av tjänstepension och får del av miljardregnet.

Varför är arbetsgivarna så tysta?

Så varför har din arbetsgivare inte visat dig dina pengar? Det undrar jag också. När jag frågar brukar de svara: Trots att jag jobbar med löner och pensioner kan jag själv för lite. Jag är rädd att få en massa frågor om jag börjar prata tjänstepension med våra anställda. Till dig som känner så säger jag: Ta. Det. Lugnt. Du kommer inte att dränkas i frågor. Och du behöver inte kunna allt. Det viktiga är att våga. För hur galet är det inte att betala feta pengar för något och sen gömma undan det? En personalchef jag träffade för några år sedan uttryckte det bra: ”Det är som om vi hade köpt in tjänstebilar till alla våra anställda men glömt att dela ut nycklarna”.

Gör INTE så här

Du som är chef: Beställ INTE högar av pensionsbroschyrer som du delar ut till nyanställda medarbetare första dan på jobbet. Om du gör så idag – sluta. Om inte för de anställdas skull så åtminstone för miljöns.

För man läser inte pensionsbroschyrer när man just börjat på ett nytt jobb. Då försöker man lära sig vad alla heter, vad klädkoden är (trots att det inte finns någon) och har fullt upp att komma in i jobbet. Om någon i det läget djupdyker i pensionsbroschyrer skulle ni aldrig ha anställt den medarbetaren. För då är man inte riktigt klok.

Om du nödvändigtvis ska dela ut papper så gör det efter några månader. Då börjar tunnelseendet avta, och din nya medarbetare är tillgänglig för lite ny information igen. LITE. Då kan du berätta att man hos er inte bara har månadslön, utan mer än så. Ett pensionssparande. En sjukförsäkring. Och att den närmaste familjen får pengar om er medarbetare skulle dö. Er omsorg om era anställda sträcker sig längre än bara till lön den 25:e.

Hitta fönstret

Jag tror inte på att dela ut broschyrer. Jag tror mycket mer på det mänskliga mötet. Därför tycker jag att du ska lära dig det allra mest grundläggande och berätta om det när ni har era medarbetares uppmärksamhet. Ett självklart sådant tillfälle är vid lönesamtalet. Då pratar man ju ersättningsfrågor och du har ett kanontillfälle att prata mer än bara månadslön.

Ett annat knep är att passa på när pensionsfönstret ändå står öppet. I samband med att det orangea kuvertet skickas ut kanske, eller på Tjänstepensionens dag den 27 september. Det finns massor med inspiration och hjälp att få. Till exempel har Alecta, Collectum och Finfa färdiga filmklipp, intranäts- och mejlmallar som du kan använda dig av. Och var inte rädd för följdfrågorna. Du ska ta hand om credden, de svåra frågorna ska du skicka vidare till pensionsbolagen. Det är därför de finns.

Allra bäst är ändå att vända på steken tror jag. Att göra de anställda nyfikna istället för att proppa deras mejlboxar fulla med information. Vad tror ni om att göra något så gammaldags som att sätta upp en skylt i fikarummet?

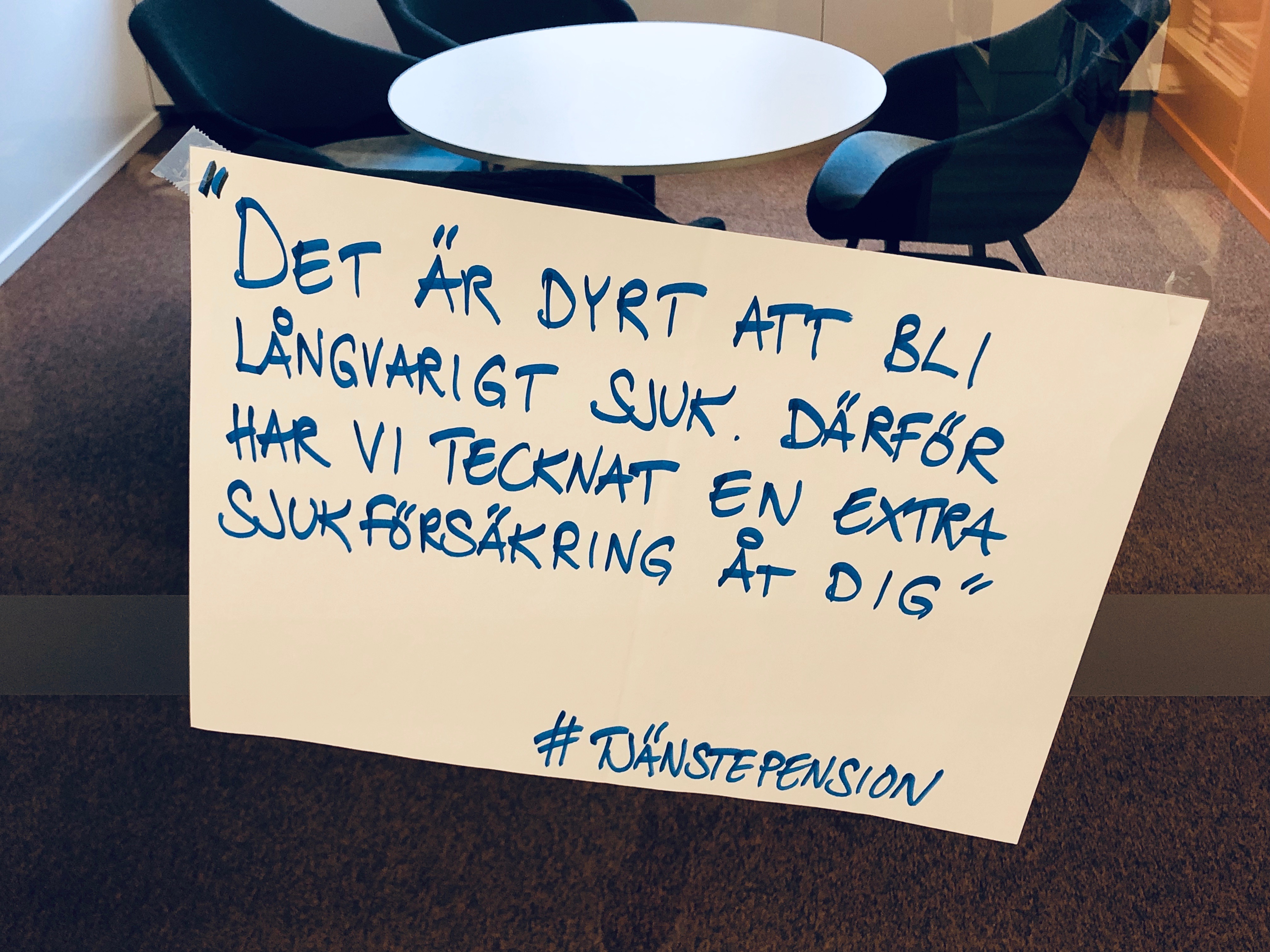

”Det är dyrt att bli långvarigt sjuk. Därför har vi tecknat en extra sjukförsäkring åt dig.”

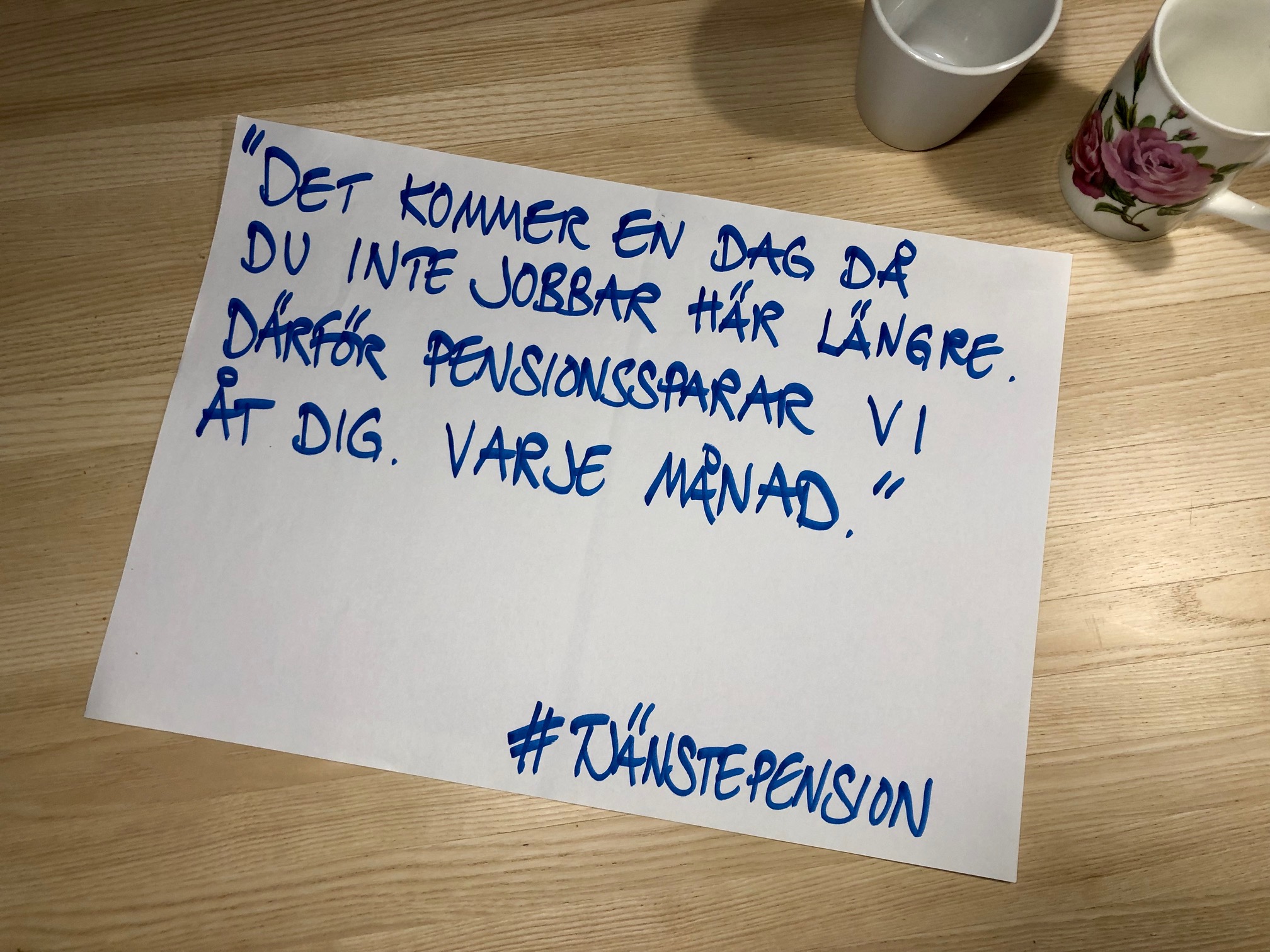

”Det kommer en dag då du inte jobbar här längre. Därför pensionssparar vi åt dig. Varje månad.”

”För oss handlar omtanke även om familjen. Därför får de pengar om det skulle hända dig något. ”

Sänk axlarna

Släpp prestationsångesten. Våga prova er fram. Släng högarna med försäkringsbroschyrer. Berätta att tjänstepension handlar om att livet ska funka även om man blir sjuk. Och när man bli gammal. Och att familjen också får del av tryggheten.

Ni har 220 miljarder skäl att berätta för era anställda vad ni gör för dem. Våga!

Pensionspolitikerna har länge brottats med en svår fråga: Hur kan man hjälpa de pensionärer som har de allra lägsta inkomsterna samtidigt som man behåller det så kallade respektavståndet, dvs skillnaden mellan de som har jobbat hela livet – om än med låg lön – och de som inte arbetat alls? Förslaget är utformat på ett sätt som försöker lösa den utmaningen. Det är bra, men det måste komma mera. Annars krymper respektavståndet ytterligare. Och det har socialförsäkringsminister Annika Strandhäll utlovat: Nästa satsning blir på de som har pensioner på mellan 11 000 och 14 000 kronor i månaden.

Pensionspolitikerna har länge brottats med en svår fråga: Hur kan man hjälpa de pensionärer som har de allra lägsta inkomsterna samtidigt som man behåller det så kallade respektavståndet, dvs skillnaden mellan de som har jobbat hela livet – om än med låg lön – och de som inte arbetat alls? Förslaget är utformat på ett sätt som försöker lösa den utmaningen. Det är bra, men det måste komma mera. Annars krymper respektavståndet ytterligare. Och det har socialförsäkringsminister Annika Strandhäll utlovat: Nästa satsning blir på de som har pensioner på mellan 11 000 och 14 000 kronor i månaden.

Huvuddelen av den allmänna pensionen är

Huvuddelen av den allmänna pensionen är