Vem är det egentligen som riskerar att få låg pension, kanske rent av så låg att du räknas som fattig? Det är i första hand du som:

- Jobbat mycket deltid

- Har få år på arbetsmarknaden

- Under många år saknat tjänstepension

- Tar ut din pension extra tidigt

Då får du vara beredd att antingen spara ihop en del på egen hand eller jobba några år extra. Pensionen bygger nämligen på den livsinkomst du haft, och om den varit låg kommer även pensionen att bli låg. I värsta fall så låg att du blir fattig.

Kanske inte så illa ändå?

De allra flesta kommer faktiskt att klara sig helt ok på pensionen. Färsk statistik från Pensionsmyndigheten visar att de som går i pension nu i genomsnitt får 80 % av den tidigare inkomsten i pension. Det har jag berättat om i ett tidigare inlägg. Och var fjärde person får faktiskt en högre inkomst som pensionär jämfört med inkomsten tidigare i livet. Det gäller i första hand låginkomsttagare.

Det här nämns sällan i debatten. Det pratas ofta om fattigpensionärer, men hur ofta har du hört talas om fattiginkomsttagare? Aldrig, gissar jag. Trots att de är många fler!

Vem är egentligen fattigpensionär?

Låt oss titta lite närmare på det här med fattigpensionärer. Vad och vilka är de egentligen? Ofta syftar man på det EU kallar ”personer med låg ekonomisk standard”. Det är ett relativt mått som anger hur många hushåll som har en disponibel inkomst på mindre än 60 procent av landets medianinkomst. 2019 motsvarade det en inkomst på 12 300 kronor i månaden efter skatt. 2017 fanns det enligt den definitionen 245 000 personer i gruppen 65 år och äldre (162 000 kvinnor och 83 000 män) som var ”fattigpensionärer”. Det motsvarar en andel på omkring 12 procent av pensionärerna vilket är något mer än i de andra nordiska länderna men ungefär i nivå med EU-snittet eller något under.

Bra löneutveckling en bov i dramat

En viktig anledning till att andelen fattigpensionärer enligt den här relativa definitionen har ökat är att svenska löntagare haft mycket stark reallöneutveckling den senaste 25 åren. Pensionärernas köpkraft har i sig inte minskat, men deras arbetande yngre vänner har dragit ifrån inkomstmässigt, vilket gjort att pensionärerna relativt sett halkat efter. Den bakomliggande drivkraften är alltså egentligen något bra; att vi har blivit ett rikare land. Men det har inte gynnat de redan pensionerade i samma utsträckning som de arbetande.

De riktigt fattiga är lyckligtvis få

Om vi istället tittar på hur många som lever i ”materiell fattigdom”, dvs har svårt att klara de nödvändigaste utgifterna, är mindre än en procent av de svenska pensionärerna fattiga. Det är bäst i Norden och väldigt få jämfört med EU-snittet på 8%.

Och de med allra minst ekonomiska resurser är faktiskt folk mitt i livet. I åldrarna 25–65 lever 4,7% i materiell fattigdom. I åldrarna 65–74 är det 1,4 % och i åldrarna 75–84 bara 0,6%. Varför skrivs det så sällan om fattiginkomsttagarna?

Vad tjänar folk egentligen?

En annan ögonöppnare blev, åtminstone för mig, den stora studie Alecta gjorde i samarbete med Statistiska Centralbyrån (SCB) förra året. Vi var lite trötta på alla teoretiska beräkningar och bestämde oss för att ta reda på hur de verkliga inkomsterna för svenskar i åldrarna 55-85 år faktiskt ser ut. Två saker förvånade mig.

Många är ”jobbonärer”

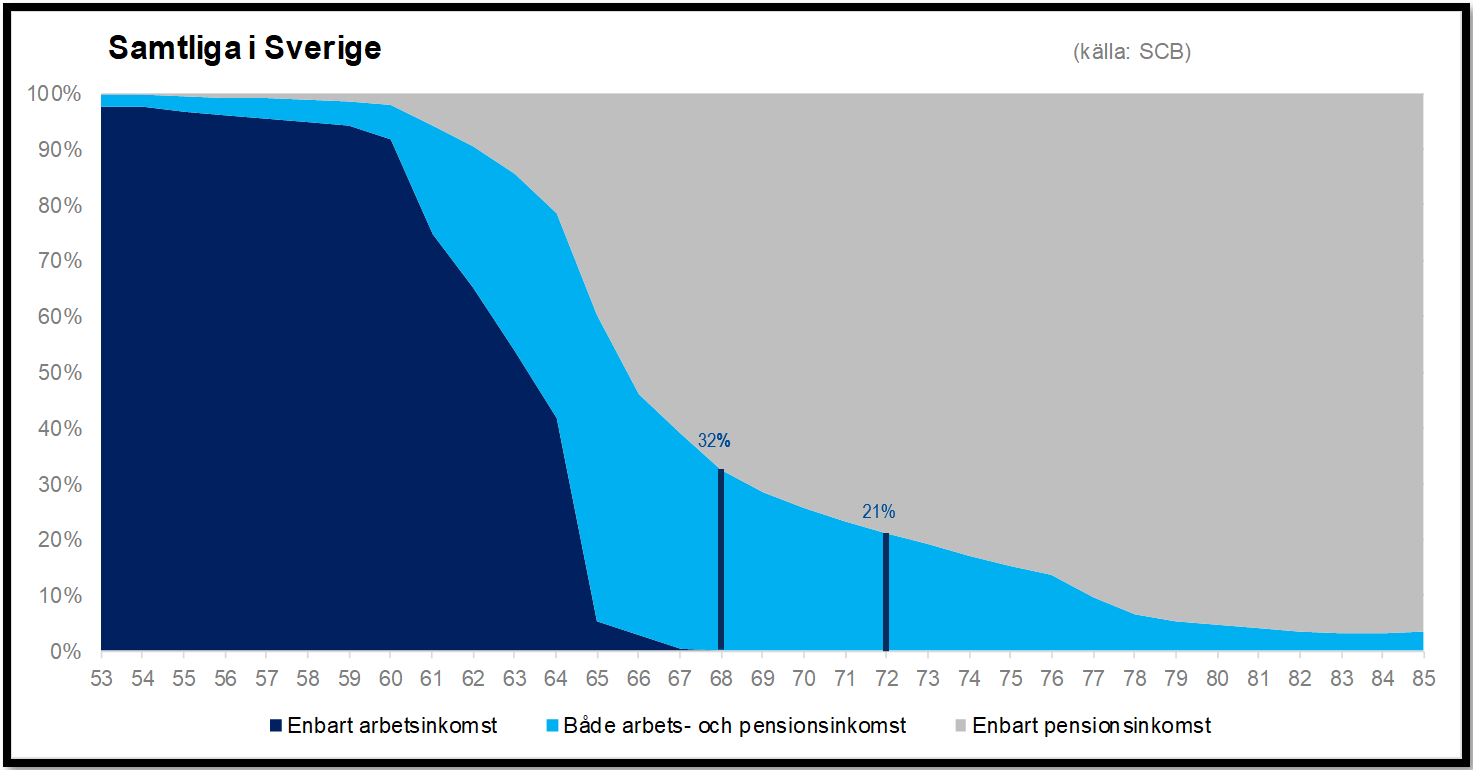

Den första är hur många det är som är som både tar ut pension och jobbar samtidigt. Titta på den här bilden:

Den visar vad samtliga svenskar mellan 55 och 85 års ålder livnär sig på. Fram till drygt 60 års ålder får nästan alla sin inkomst från arbete. Sen börjar vissa ta ut pension. Men titta på hur stort det ljusblå fältet är! Det visar hur många det är som har inkomst från både lön och pension. Var tredje 68-åring, var femte 72-åring och var tjugonde 80-åring (!) jobbar i någon utsträckning idag. Och det fina är att de allra flest av dem inte jobbar för att måste utan för att de vill.

Pension är ingen ekonomisk ättestupa

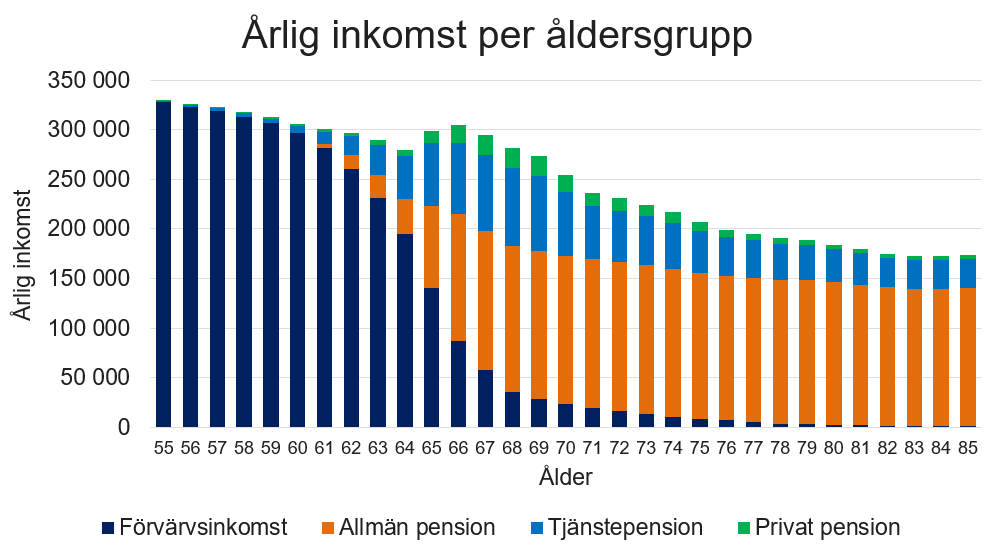

Ännu mer förvånad blev jag när jag såg hur långsamt inkomsten faller. Ibland får man intrycket att inkomsten rasar när man går i pension. Men tack vare kombinationen pension och arbete och pensionsnivåer som ofta är bättre än det påstås är pensionen för de flesta ingen ekonomisk ättestupa. Inkomsterna sjunker i själva verket ganska odramatiskt under en lång följd av år.

Bilden ovan visar inkomsten för ungefär 3 miljoner svenskar mellan 55 och 85 års ålder. Det betyder att de som nu är 85 år lämnade arbetsmarknaden för kanske 20 år sedan, och sedan dess har reallöneutvecklingen varit stark. Deras pensioner hade varit klart högre om de hade gått i pension med dagens löneläge. För att komma ifrån den generationseffekten valde vi att dessutom följa en enskild årskull för att se hur deras individuella inkomster förändrats över tid.

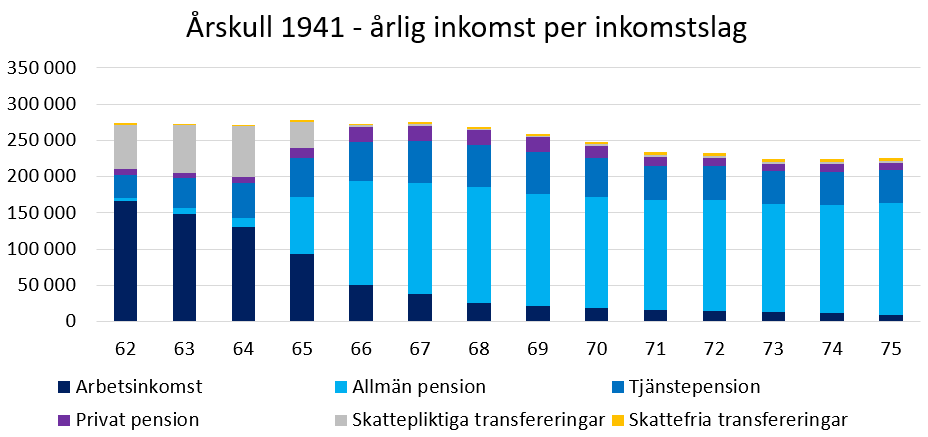

Vi valde den senaste årskull vi kunde få data på fram till 75 års ålder, årskullen 1941. Vad vi såg var att deras inkomstutveckling är ännu mera odramatisk. Deras inkomst i 75-årsåldern skiljer sig väldigt lite från den de hade 13 år tidigare, när de fortfarande arbetade.

Pensioner är inte gratis …

Så nej, pensionen innebär inte automatiskt att du blir fattig. Men inkomsten går ner när man slutar arbeta, det får man vara beredd på. Och det är nog så det ska vara. Att ha pension på samma nivå som lönen kräver ett rejält mycket större tvångssparande via den allmänna pensionen och tjänstepensionen under yrkesåren jämfört med idag. Är vi verkligen beredda att avstå en rejäl andel av vår lön för att uppnå det?

Sammanfattning

Visst finns det äldre som har riktigt låga pensioner, inte tu tal om det. Men de är färre än man kanske tror. För de flesta är pensionen faktiskt ingen ekonomisk ättestupa utan en ganska stillsam process där inkomsten gradvis sjunker. Och genom att amortera ner sina lån, se över onödiga utgifter och kanske ha ett eget sparande behöver en lite lägre inkomst inte slå så hårt. Själv är jag övertygad om att att mina utgifter kommer att vara klart lägre när jag gått i pension jämfört med idag när två tonårsdöttrar bor hemma och vi behöver två bilar i familjen. Ekonomin på äldre dar är ju inte bara en fråga om inkomst utan även om utgifter. Ett liv i balans- både själsligt och ekonomiskt – är det liv vi drömmer om. Eller hur?

Det här är det fjärde inlägget av fem i en serie om de vanligaste pensionsmyterna. Prenumerera gärna på min blogg så missar du inte nästa inlägg.

Pensionssystemet för de som är födda före 51 (tror jag), har ju en bättre pension än senare födda, detta pga systemet som infördes på nittiotalet, möjligen blir det annorlunda i framtiden, att tänka på när man gör diagram/jämförelse mm, det nya gäller fullt ut om man är född 54 och senare har jag för mej, kan detta vara riktigt?, Mvh JanS

Hej Jan!

De som är födda 1937 och tidigare har helt och hållet det gamla allmänna pensionssystemet som bestod av Folkpension och ATP (Allmän TilläggsPension). De som är födda 1938-1953 har en mix av det gamla och det nya pensionssystemet, som består av inkomstpension och premiepension. De som är födda 1954 och senare, slutligen, har det nya pensionssystemet fullt ut.

Det fördelaktiga med det gamla ATP-systemet var att man såg till inkomsten under de 15 bästa åren i livet när pensionen skulle fastställas. Det gjorde att deltidsarbete, arbetslöshet, perioder av sjukdom och sådant kunde ha väldigt liten inverkan på pensionen. Å andra sidan gjorde den generösa konstruktionen att det ofta betalades ut mycket mer än vad som hade betalats in, och det gjorde ATP-systemet ohållbart i längden. Särskilt när livslängden ökade rejält; den allmänna pensionen betalas ju alltid ut livslångt, hur långt livet än blir.

Dagens allmänna pension bygger istället på livsinkomsten. Varje krona vi tjänar in (och betalar skatt på) ger oss en pensionsrätt. Man kan säga att det är ”rakare rör” mellan in- och utbetalningar. Det är på sätt och vis ett rättvisare men framförallt hållbarare system. Med en tydlig nackdel: Det slår hårdare mot den som haft perioder av lägre inkomst under livet.

Här finns mer att läsa om tilläggspension, alltså den allmänna pension som gäller för födda 1938-1953: https://www.pensionsmyndigheten.se/forsta-din-pension/sa-fungerar-pensionen/tillaggspension-fran-det-gamla-pensionssystemet

/Staffan

Skulle gärna vilja veta din synpunkt på alla pensionärer som har SINK skatt. Den höjdes ju förra året från 20 % till 25%.

Hej Dick!

Förlåt att jag inte svarat förrän nu. Jag funderar på att skriva ett blogginlägg om skatter längre fram, och då ska jag komma ihåg att kommentera SINK-skatten. Tack för tipset!

/Staffan

Hej Elina!

Berätta gärna vilken verklighet du upplever eller syftar på. Som jag skriver i texten finns det såklart äldre som har riktigt låga pensioner. Men de har ofta har ännu lägre inkomster tidigare i livet. Och precis som det finns medelålders som har både gott och ont om pengar ser det likadant ut för pensionärerna. Skillnaden är att andelen fattiga faktisk är lite större bland de yngre än bland de äldre.

Kan man göra någonting för att få en högre pension? Javisst! Vad man man kan göra beror såklart på var i livet man befinner sig och vilka förutsättningar man har. Men här kommer några tips som fungerar i vissa, eller många, perioder i livet:

1. Jobba extra medan du pluggar

2. Spara privat till pensionen – gärna på ett ISK-konto som du märker med ”Pension”

3. Försök få ett jobb med tjänstepension

4. Håll avgifterna nere i ditt pensionssparande. Upp till 0,5 % per år är en bra avgift, över det börjar det bli dyrt. över 1% är riktigt dyrt.

5. Se upp med deltidsarbete. Att vara hemma med ett nyfött barn ett år eller två är ingen fara, men deltid under många år kan slå hårt mot pensionen.

6. Försök att få upp din inkomst. Din pension beror på hur mycket du tjänar totalt under livet. Så plugga inte alltför länge, och försök att få upp lönen genom att byta jobb/arbetsgivare eller genom att gå upp på heltid.

7. Välj gärna ett återbetalningsskydd om din familj behöver ett förstärkt ekonomiskt skydd när du dör, men se till att ta bort efterlevandeskyddet när det inte längre behövs. Det kan höja din tjänstepension med upp till 25 procent!

8. Jobba gärna något år extra. Något som garanterat leder till låg pension är att börja ta ut sin pension tidigt. För 50-talister gäller det att jobba ungefär till 66, och sedan ökar den ”rekommenderade” pensionsåldern med ungefär ett år per decennium. 70-talister bör alltså jobba till ungefär 68. Då jobbar vi en lika stor del av livet som våra föräldrar och kan räkna med en pension på ungefär samma nivå som deras generation fick.

9. Låter det jobbigt att jobba till 66, 67 eller 68? Gå då hellre ner på deltid än att sluta jobba helt redan vid 63 eller 64. Det ger rejält mycket bättre pension, och många säger dessutom att de mår bättre av det än av att sluta jobba helt.

10. Om du fortsätter att jobba efter 65 sjunker skatten ordentligt. Den som jobbar bara några dagar i veckan kan faktiskt få så låg skatt som 8 procent! Det gör att man får råd att lägga under pengar till äldre dagar.

11. Ekonomin som pensionär beror inte bara på inkomsten utan även på utgifterna. Kanske kan du göra något på det området? Gå igenom dina räkningar och se om du kan bli av med någon kostnad. Det är lätt att ”slentrianbetala” för tex prenumerationer, abonnemang, och försäkringar man inte längre behöver.

12. Kan du skapa dig andra inkomster än bara pensionen? Kan du jobba extra någonstans? Har du någon tillgång du kan hyra ut eller sälja? Många hyr ut sin sommarstuga, sin husvagn eller sin båt några veckor på sommaren och drar in många sköna tusenlappar på det sättet.

13. Månadssparar du fortfarande fast du är pensionär? Många äldre har sparat några hundralappar eller rent av tusenlappar varje månad under många år. Och vissa fortsätter med det av gammal vana även under pensionärstiden. Varför då? Pengar kan vi inte ta med oss i graven. Se till att använda de där pengarna du sparat ihop istället! Du är värd något extra på äldre dagar.

Det här var några tips om hur man kan få en bättre ekonomi som pensionär. Har du några ytterligare tips att bjuda på?

/Staffan

Hej, du berör inte skillnaden mellan grunskydd och pension, dvs en som aldrig arbetat får samma ekonomi som en som en som arbetat hela livet på en lönenivå på ca 33 000 kr/mån. Det är mycket orättvist och skapar inga incitament i samhället till att bidra med arbete och skatteinbetalningar.

/Sven

Hej Sven!

Nej, den riktigt knepiga målkonflikten går jag inte in på i det här inlägget. Många tycker (fullt förståeligt) att de allra lägsta pensionerna borde höjas. Det görs då inom grundskydden och skulle betyda mycket för tex de äldsta kvinnorna. Men då krymper det som ibland kallas respektavståndet, dvs skillnaden mellan den som arbetat i många år med låg lön och den som inte arbetat alls. Och det tycker många (också fullt förståeligt) är provocerande. Hur stora skillnader i pensionsnivå från de offentliga systemen vill vi ha, och vad är vi beredda att betala för höjda pensionsnivåer? Det är frågor som borde diskuteras mera tycker jag.

/Staffan

Hejsan! Varför pratas det aldrig om det arbete som hemarbetande kvinnor utförde? För de arbetade med uppgifter som senare har blivit lönesatta. Det är barnomsorg, äldrevård, städjobb osv. De stora förlorarna är de kvinnor som arbetade hemma och inte blev det bättre när det i någon slags bakvänd kvinnorättvisa infördes särbeskattning och en idé om att alla ska klara sig på sin egen inkomst. Det låter som att dessa kvinnor aldrig utfört något arbete. Problemet är att de aldrig fick betalt i pengar och eftersom pengar är det som räknas så får de ingen rättvisa när det kommer till pension.

Hej Monika!

Du har helt rätt: en starkt bidragande orsak till att äldre kvinnor har låga pensioner är just att de oavlönat utförde arbetsuppgifter som vi numera ger och tar betalt för. Jag brukar säga att pensionssystemet är en tidsmaskin; de pensioner vi ser idag speglar hur arbetsmarknaden såg ut för 30, 40, 50 år sedan. De som har de allra lägsta pensionerna idag är i stor utsträckning kvinnor över 80 år. De gick i pension från en väldigt ojämställd arbetsmarknad, har ofta jobbat deltid eller inte alls (dvs inte fått lön för sitt slit) och är dessutom ensamstående eftersom deras partner gått bort medan de själva är av segare virke. Min uppfattning är att man måste analysera verkligheten bättre innan man går ut med braskande, svindyra pensionsreformer. Det saknas inte sådana faktaunderlag, men ett valår tenderar fakta tyvärr att hamna i bakgrunden och PR-strateger och populister för istället allt ljus på sig. Ett riktat stöd till kvinnor som slitit hårt utan att få betalt för det vore till exempel mera vettigt än de slarviga, outredda förslag som riksdagen tjafsar om nu. /Staffan