Efter mitt förra inlägg om hur pensionen kan urholkas rejält vid deltidsarbete har många undrat hur man kan kompensera den som har jobbat deltid. Det ska jag berätta om idag. Men först en snabbgenomgång av pensionssystemet så du förstår vad du gått miste om under deltidsåren.

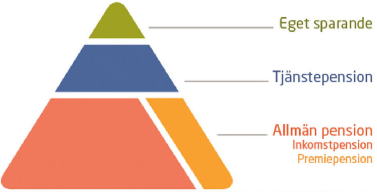

Så funkar allmän pension

Varje år betalas ett belopp motsvarande 18,5 procent av din lön in till den allmänna pensionen.

Varje år betalas ett belopp motsvarande 18,5 procent av din lön in till den allmänna pensionen.

16 procentenheter (av totalt 18,5) går till inkomstpensionen. Den kan du inte själva påverka utan de pengarna växer med Sveriges tillväxt kan man säga. De övriga 2,5 procentenheterna går till premiepensionen. Där kan du själv välja hur pengarna ska placeras om du vill. Du kan också med gott samvete låta bli att göra egna fondval. Då placeras pengarna i det statliga förvalsalternativet som jag tycker är riktigt bra.

I den allmänna pensionen finns det ett inkomsttak på 7,5 inkomstbasbelopp i årslön. Det motsvarar i år, 2017, en månadslön på ungefär 38.400 kr. (2018 motsvarar det en månadslön på 39.100 kr.) Tjänar man mer än så sätts det ändå bara av 18,5 procent upp till den nivån.

Så funkar tjänstepension

Tjänstepensionen funkar lite olika beroende på vad du jobbar med. Det första du bör kolla upp är om du har en tjänstepension över huvud taget.

Ungefär 5 procent av alla anställda i Sverige saknar tjänstepension helt och hållet. Då har du en hel del att tänka på. Det har jag skrivit om i ett tidigare inlägg.

Ungefär lika många har en arbetsgivare som har utformat en egen tjänstepension. Då måste du prata med din chef för att få veta vad som gäller.

Det klart vanligaste (gäller 90 procent av alla anställda) är att din arbetsgivare har kollektivavtal. Då kan du vara säker på att du har en tjänstepension och att den har schyssta villkor. Den ser visserligen lite olika ut beroende på din ålder, om du jobbar statligt, kommunalt eller privat och om du är arbetare eller tjänsteman. Men det blir alldeles för komplicerat att räkna på alla varianter idag. Därför utgår jag från en förenklad ”standardtjänstepension” som jag tycker att man kan utgå ifrån oavsett vad man jobbar med.

Tjänstepensionen är tänkt att komplettera den allmänna pensionen. Därför finns det två nivåer på inbetalningarna. Upp till en årslön på 7,5 inkomstbasbelopp (ungefär 38.400 kr/mån) är inbetalningarna 4,5 procent av lönen. Över 7,5 inkomstbasbelopp är inbetalningarna 30 procent av lönen, eftersom man på den delen av lönen inte tjänar in någon allmän pension alls.

Tjänstepensionen är tänkt att komplettera den allmänna pensionen. Därför finns det två nivåer på inbetalningarna. Upp till en årslön på 7,5 inkomstbasbelopp (ungefär 38.400 kr/mån) är inbetalningarna 4,5 procent av lönen. Över 7,5 inkomstbasbelopp är inbetalningarna 30 procent av lönen, eftersom man på den delen av lönen inte tjänar in någon allmän pension alls.

Det här har du förlorat på att jobba deltid

En viss procentsats av din lön betalas alltså in till både den allmänna pensionen och till tjänstepensionen. Om lönen minskar (som vid deltidsarbete) minskar inbetalningarna. Dessutom går du miste om all ränta-på-ränta du skulle ha fått på de pengarna. Över tid kan det bli väldigt mycket pengar. Därför är det viktigt att inte vänta med kompensationen utan få in pengar nu så att de kan växa länge. Men för att kunna räkna på hur kan kompenseras för deltidsarbetet behöver vi veta varför du jobbat deltid. Den vanligaste orsaken – att man är hemma med små barn – blir man nämligen automatiskt kompenserad för.

Om du jobbat deltid under småbarnsåren

I den allmänna pensionen är föräldrapenning pensionsgrundande. Dessutom kompenseras den förälder som har lägst inkomst under barnets första fyra år genom pensionsrätt för barnår. Lite förenklat kan man säga att man inte missar någon allmän pension alls under den tiden. Allt sker dessutom helt automatiskt, man behöver inte skicka in någon ansökan eller så. Om ni däremot vill låta pengarna gå till den förälder som har högst inkomst kan ni kontakta Pensionsmyndigheten.

Tjänstepensionen innehåller också automatisk kompensation, men den ser olika ut beroende på vad du jobbar med. Om du jobbar som privattjänsteman eller privatanställd arbetare kan du räkna med att det betalas in på ”heltidsnivå” under ett års föräldraledighet med föräldrapenning. Därefter baseras inbetalningarna på deltidslönen. Om du jobbar inom kommun eller landsting görs fulla inbetalningar ända tills barnet fyller 8 år. Jobbar du inom staten görs det också inbetalningar tills barnet fyller 8 år, men bara om du är född 1988 eller senare. Är du född tidigare upphör inbetalningarna efter 18 månader.

Om du jobbat deltid av annan anledning

Det finns många anledningar att jobba deltid. Vanligast är att det inte finns något heltidsjobb att få. Man kan också jobba deltid för att hinna med ett eget företag vid sidan om, för att studera eller helt enkelt få mer tid för dig själv. Då finns normalt sett inga inbyggda kompensationer utan inbetalningarna minskar från första dagen på deltid.

Så kan du kompenseras

Nu ska vi räkna ut hur du kan kompenseras för deltiden. Antingen vill du själv ta igen det du förlorade under deltidsåren. Eller så är det kanske din parter som ska kompensera dig?

Jag tänker inte ge mig på att göra några vetenskapligt exakta beräkningar. Det skulle blir superkrångligt. Istället skissar jag på några hyfsat enkla tumregler som jag tycker duger bra och jag avrundar alla belopp till närmaste hundralapp.

Exempel 1: Mamma Susanne

Susanne hade en heltidslön på 30.000 kr när hon fick barn och var hemma ett år på heltid. Därefter jobbade hon halvtid i tre år. Hennes man Filip tog ut några få pappamånader men har sedan jobbat heltid och har haft högre lön än Susanne.

Eftersom Susanne fick pensionsrätt för barnår har hon inte gått miste om någon allmän pension. Däremot sjönk inbetalningarna till hennes tjänstepension efter ett år. Det är alltså tre års lägre tjänstepensionsinbetalningar hon ska kompenseras för.

Eftersom Susannes heltidslön låg under 7,5 inkomstbasbelopp är det ganska lätt att beräkna vad hon gått miste om. Om hon hade jobbat heltid skulle det ha betalats in 30.000 * 4,5 % = 1.400 kr/mån. Nu betalades det in 15.000 * 4,5 % = 700 kr/mån. Hon gick alltså miste om 1.400 – 700 = 700 kr * 36 månader = 25.200 kr.

Exempel 2: Pappa Johan

Johan hade en heltidslön på 45.000 kr när han fick barn och var hemma ett år på heltid. Därefter jobbade han 75 % i tre år. Hans fru Carina har efter ett års mammaledighet jobbat heltid och har hela tiden haft högre lön än Johan.

Även Johan fick pensionsrätt för barnår och har därför inte gått miste om någon allmän pension. Däremot sjönk inbetalningarna till hans tjänstepension efter ett år. Det är alltså de tre åren med lägre tjänstepensionsinbetalningar han ska kompenseras för.

Johans heltidslön ligger över 7,5 inkomstbasbelopp. Om han hade jobbat heltid skulle det ha betalats in:

- På lön upp till 7,5 inkomstbasbelopp: 38.400 kr * 4,5 % = 1.700 kr

- På lön över 7,5 inkomstbasbelopp: (45.000 – 38.400) * 30 % = 2.000 kr

Totalt 1.700 + 2.000 = 3.700 kr.

Under de år Johan jobbade 75 % deltid tjänade han 45.000 * 75 % = 33.800 kr. Hans lön sjönk alltså ner under 7,5 inkomstbasbelopp, och då blev inbetalningarna istället 33.800 * 4,5 % = 1.500 kr.

Det han gick miste om var alltså 3.700 – 1.500 = 2.200 kr * 36 månader = 79.200 kr.

Exempel 3: Den hjälpsamma systern Maria

Maria hade en heltidslön på 30.000 kr när hon bestämde sig för att gå ner på halvtid för att oavlönat hjälpa till i sin systers nystartade företag under fyra år.

Maria förlorar både allmän pension och tjänstepension under alla de fyra åren.

- Inbetalningar till allmän pension vid heltid: 30.000 * 18,5 % = 5.600 kr.

- Vid halvtid: 15.000 * 18,5 % = 2.800 kr.

Förlust: 5.600 – 2.800 = 2.800 kr/mån. - Inbetalningar till tjänstepensionen vid heltid: 30.000 * 4,5 % = 1.400 kr.

- Vid halvtid: 15.000 * 4,5 % = 700 kr.

Förlust: 1.400 – 700 = 700 kr/mån.

Om vi slår samman de inbetalningar hon gått miste om till både allmän pension och tjänstepension blir det 2.800 + 700 kr = 3 500 kr * 48 månader = 168.000 kr.

Spara på ISK eller i kapitalförsäkring?

Eftersom sparande i privat pensionsförsäkring numera är avskaffat finns det två sätt att spara långsiktigt. Det ena är att spara på investeringssparkonto och det andra i en kapitalförsäkring. Det finns för- och nackdelar med båda sparformerna. Via länkarna här ovanför kan du läsa Konsumenternas försäkringsbyrås utmärkta beskrivning av båda alternativen.

Så placerar du pengarna

Hur pengarna ska placeras beror mycket på hur hur intresserad och insatt du är. Om du har ett stort intresse för ekonomi och placeringar har du förmodligen redan en strategi för ditt långsiktiga sparande. Men om du är som folk är mest och inte vill lägga tid och energi på dina placeringar är mitt råd att placera pengarna i en global indexfond med riktigt låga avgifter. Då kan du med gott samvete ”somna om” och veta att pengarna växer med världsekonomin. Du kommer inte att göra några superklipp, men heller inte göra några riktigt dåliga affärer.

Ett bra komplement kan vara en bred Sverigefond och kanske att ha en liten del av pengarna i en tillväxtmarknadsfond. Självklart med låga avgifter. Pengarna ska ju gå till dig. Inte till mellanhänder, till banken eller pensionsbolaget. Upp till 0,5 procent i avgift är bra, sen börjar det bli dyrt. Över 1 procent i avgift är riktigt dyrt. (Testa gärna själv!) Och kom ihåg att titta på det som kallas ”årlig avgift” istället för ”förvaltningsavgift” när du jämför fonder.

Se till att dina pengar förblir dina

Till sist: Se till att pengarna verkligen blir dina. Med det menar jag att ni bör skriva ett äktenskapsförord som säkerställer att pengarna blir din enskilda egendom vid en eventuell skilsmässa. De pengar du har i den allmänna pensionen och i tjänstepensionen är nämligen dina egna och delas inte vid en skilsmässa. Däremot delas pengar man sparat på investeringssparkonto eller i kapitalförsäkring om man inte kommer överens om annat.

Det här blev ett långt inlägg. Men nu har du fått ett underlag för att skissa på hur du kan kompenseras för deltidsåren. Lycka till!

Men nu vill regeringen och Vänsterpartiet alltså höja skatten på sparande, och skickar därmed en tydlig signal om att sparsamhet ska bli mindre lönsamt. Att låna däremot fortsätter att vara historiskt förmånligt. Spara är dumt, slösa är toppen.

Men nu vill regeringen och Vänsterpartiet alltså höja skatten på sparande, och skickar därmed en tydlig signal om att sparsamhet ska bli mindre lönsamt. Att låna däremot fortsätter att vara historiskt förmånligt. Spara är dumt, slösa är toppen. Allvarligast är ändå signalen man skickar. Och det just när vanligt folk hittat till en sparform man känner sig trygg med. Det tog inte många timmar efter Ullas uttalande i tidningarna innan den första av mina vänner hörde av sig till mig. ”Jaha, vad ska jag göra nu då? Ska jag avsluta ISK-kontot och börja leta efter nåt nytt nu? Jag orkar inte med alla förändringar hela tiden. Varför ska det vara så svårt och dyrt att spara?”, skrev hon. Jag förstår henne. Det är ju inte länge sedan politikerna satte stopp för sparande i privata pensionsförsäkringar och hänvisade till ISK istället. Hur ska de ha det egentligen?

Allvarligast är ändå signalen man skickar. Och det just när vanligt folk hittat till en sparform man känner sig trygg med. Det tog inte många timmar efter Ullas uttalande i tidningarna innan den första av mina vänner hörde av sig till mig. ”Jaha, vad ska jag göra nu då? Ska jag avsluta ISK-kontot och börja leta efter nåt nytt nu? Jag orkar inte med alla förändringar hela tiden. Varför ska det vara så svårt och dyrt att spara?”, skrev hon. Jag förstår henne. Det är ju inte länge sedan politikerna satte stopp för sparande i privata pensionsförsäkringar och hänvisade till ISK istället. Hur ska de ha det egentligen?  Och för det tredje: Den allmänna pensionen (bottenvåningen i pensionspyramiden som kommer i ett orange kuvert en gång om året du vet) klarar inte av att kompensera för att vi lever allt längre.

Och för det tredje: Den allmänna pensionen (bottenvåningen i pensionspyramiden som kommer i ett orange kuvert en gång om året du vet) klarar inte av att kompensera för att vi lever allt längre.  Det är också en bra idé. Idag är det historiskt billigt att låna pengar, men inte historiskt lönsamt att spara. Den sänder ganska konstiga signaler. Det behövs helt klart starkare incitament för att spara privat. Men alla kommer inte att ha självdisciplin att göra det, oavsett hur förmånligt det blir. Risken är att de redan sparsamma sparar ännu mer medan vi slarvpellar inte påverkas alls. Då växer klyftorna och staten får lik förbaskat rädda den som inte får pengarna att räcka under slutet av livet.

Det är också en bra idé. Idag är det historiskt billigt att låna pengar, men inte historiskt lönsamt att spara. Den sänder ganska konstiga signaler. Det behövs helt klart starkare incitament för att spara privat. Men alla kommer inte att ha självdisciplin att göra det, oavsett hur förmånligt det blir. Risken är att de redan sparsamma sparar ännu mer medan vi slarvpellar inte påverkas alls. Då växer klyftorna och staten får lik förbaskat rädda den som inte får pengarna att räcka under slutet av livet.