Tänk om någon skulle vilja ge dig två miljoner kronor, några tusenlappar extra varje månad om du skulle bli långvarigt sjuk och dessutom ge din familj en kvarts miljon om det skulle hända dig något. Skulle det kännas bra? Grattis – det har redan hänt!

Grattis, du som omfattas av kollektivavtalets förmåner!

Idag den 17 mars firar vi Kollektivavtalets dag i Sverige. Det kan låta ruskigt osexigt och tråkigt men är faktiskt väl värt att fira. För tack vare kollektivavtal har 9 av 10 anställda i Sverige sånt som schyssta arbetstider, längre semester, extrapengar vid föräldraledighet och – inte minst – en riktigt bra tjänstepension. Är du en av dem?

Det skakar på världens börser och vi får ställa in oss på en skumpig avkastningsresa framöver. Nu är det extra viktigt att hålla avgiften på ditt pensionssparande nere så din förvaltare inte lägger rabarber på en stor del av dina pensionspengar. Det blir snabbt större belopp än du tror!

Alecta presenterar idag en ny temasida om avgifter som berättar vad du ska tänka på, vad som är en låg avgift och hur du kan jämföra pensionsbolagens avgifter.

Många upptäcker för sent att det försvunnit hundratusentals kronor i onödiga avgifter.

Därför är avgiften så viktig

Tänk dig att du genom hårt arbete har lyckats spara ihop en miljon kronor. Men så en dag upptäcker du plötsligt att miljonen är borta. Väck. Gone. Försvunnen. Det känns inte bra, eller hur? Ändå är det just så det ser ut för alldeles för många svenskar. De har bara inte upptäckt det ännu. Kanske är du en av dem?

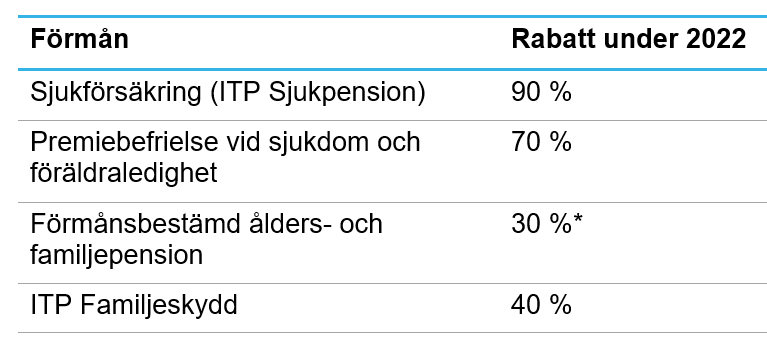

I torsdags presenterade Alecta ITP-premierna för 2022. Det är goda nyheter, särskilt för dem som har tjänstepensionen ITP2. Tack vare stigande räntor och en stark avkastning i kapitalförvaltningen kan Alecta höja utgående pensioner, räkna upp värdet på intjänad pension maximalt och ge arbetsgivarna rejäla rabatter på flera försäkringar under det kommande året:

* = Premiereduktionen beräknas i förhållande till nu gällande premienivå. För de försäkringar som tecknats på äldre, lägre premienivåer än de som gäller idag blir reduktionen mindre. För ett genomsnittligt kundföretag förväntas premien minska med cirka 16 procent. Läs mer om det här.(mer …)