I torsdags presenterade Alecta ITP-premierna för 2022. Det är goda nyheter, särskilt för dem som har tjänstepensionen ITP2. Tack vare stigande räntor och en stark avkastning i kapitalförvaltningen kan Alecta höja utgående pensioner, räkna upp värdet på intjänad pension maximalt och ge arbetsgivarna rejäla rabatter på flera försäkringar under det kommande året:

Nästan åtta miljarder i återbäring

De förmånsbestämda pensionerna räknas i enlighet med ITP-avtalet upp med inflationen det senaste året. I år innebär det en höjning med 2,51 procent. Dessutom räknar Alecta upp värdet av intjänad pension som ännu inte börjat betalas ut med lika mycket.

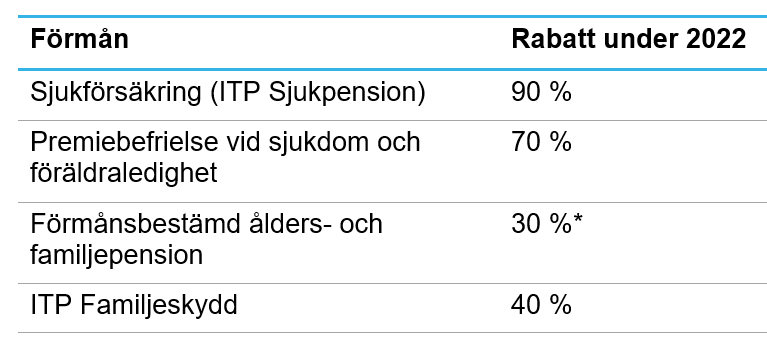

De rabatter arbetsgivarna får motsvarar en återbäring på totalt 7,7 miljarder kronor. Det är pengar som nu kan användas till annat; ökat löneutrymme, investeringar i verksamheten, satsningar på arbetsmiljön eller något annat som arbetsgivaren anser är klokt.

Därför ger Alecta rabatter på ITP-premien

ITP2 är en förmånsbestämd tjänstepension. Med det menas att arbetsgivaren lovar den anställde ett visst belopp per månad – oavsett hur börsen går eller livslängden utvecklas – när medarbetaren går i pension eller blir långvarigt sjuk. Alectas uppgift är att under arbetslivet ta in tillräckligt med pengar från arbetsgivaren för att en dag kunna betala ut rätt belopp till den anställde – varken mer eller mindre. Om det ser ut att fattas pengar har Alecta rätt att höja priset på försäkringarna (höja premierna). Om det istället uppstår ett överskott kan Alecta istället sänka priset (ge premiereduktioner/rabatter). Det är det som händer nu.

Alectas pressmeddelande om 2022 års ITP-premier

Frågor och svar om 2022 års ITP-premier

Premier för ITP1

Premier för ITP2

Frid, fröjd och klirr i kassan hos tiotusentals svenska arbetsgivare alltså. Förmodligen kan du sluta läsa här och glädja dig åt det. Men om du är arbetsgivare, har tillåtit tiotaggarval och använder frilagd premie kan det vara klokt att läsa vidare.

Vad är en ”tiotaggare”?

Sedan 1990 finns det en lite speciell sorts tjänstemän: Tiotaggarna. Så kallas de som tillhör ITP2 och tjänar mer än 10 inkomstbasbelopp (ungefär 55 900 kr/mån i år, 2021). De har rätt att välja bort stora delar av förmånspaketet ITP2 och ersätta det med något helt annat – om arbetsgivaren medger det. Det är också arbetsgivaren som bestämmer hur alternativet/-en i så fall ska se ut. Om du vill veta mer om det föreslår jag att du läser ett av mina tidigare inlägg.

Vilken pensionslösning har tiotaggarna på din arbetsplats?

De flesta av tiotaggarna har valt att ha kvar ITP2 som sin pensionslösning. De påverkas inte alls av Alectas rabatter. De som valt att gå över helt till ITP1 påverkas inte heller. Men om ni utformat en helt egen pensionslösning – ibland kallad alternativ ITP – kan det finnas skäl att se upp beroende på vilken premiemodell ni valt.

Har ni utformat ett eget erbjudande?

I pensionslösningar utanför ITP bestämmer arbetsgivaren helt och hållet själv hur mycket pengar som ska sättas in till den egenutformade pensionslösningen. Vissa erbjuder ett fast belopp per månad, andra en viss procent av lönen eller en variant där beloppet beror på den anställdes ålder och lön (en så kallad premietrappa). Sådana löften berörs inte heller när Alecta sänker priset på sina försäkringar. Men om arbetsgivaren erbjuder ”frilagd premie” blir det däremot krångligare. Mycket krångligare.

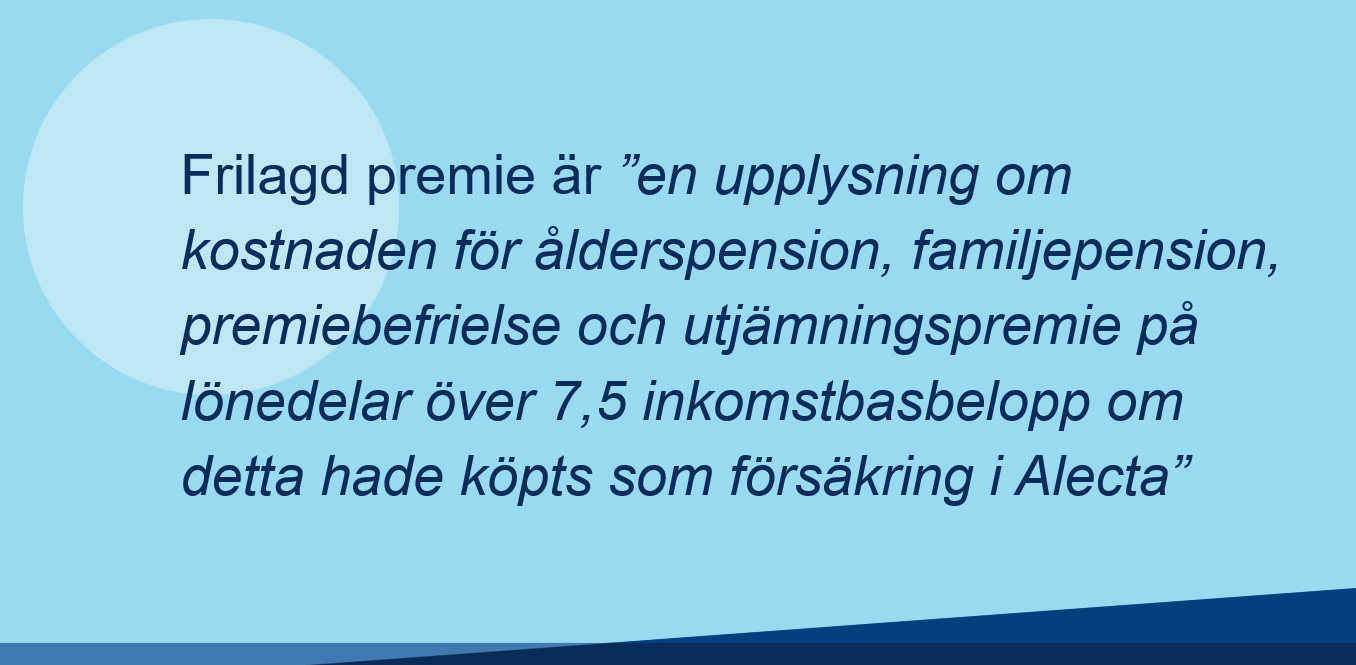

Vad är ”frilagd premie”?

Frilagd premie är en upplysning om vad arbetsgivaren skulle ha betalat in till Alecta om den anställde hade haft kvar full ITP2 – trots att den anställde valt bort den pensionslösningen. Om arbetsgivaren valt den premiemodellen lovar arbetsgivaren alltså att i framtiden ”kopiera” Alectas prissättning av ITP – trots att den anställde valt bort ITP i Alecta. Det låter ologiskt och är precis det: ologiskt och som gjort för missförstånd, missnöje och konflikt. Ändå har många arbetsgivare valt att erbjuda just den premiemodellen.

Frilagd premie är en riktigt dålig idé

Ett av de värsta problemen med frilagd premie är nämligen att när Alecta presterar bra och kan sänka sina priser sjunker inbetalningarna automatiskt till tiotaggarens försäkringsbolag. Det brukar reta upp en och annan tiotaggare, och jag kan faktiskt förstå det. Den tiotaggare som valt att ha kvar ITP2 påverkas ju inte alls av att arbetsgivaren får rabatter, men den som valt en tiotaggslösning med frilagd premie påverkas klart negativt av det. Det var kanske inte tanken, och många förstod nog inte när de valde bort ITP2 att de gick med på sådana villkor.

Arbetsgivare: Gör er fria från frilagd premie!

Det finns alltså en klar risk för att du som är arbetsgivare kommer att möta arga tiotaggare efter årsskiftet. Och det är faktiskt bara att vara beredd på det. Står det i er pensionspolicy att ni ska tillämpa frilagd premie så gäller det både när premien går upp och när den går ner. Det här är ett tillfälle då det är extra viktigt att vara tydlig och ha dokumentation som visar vad ni kommit överens om.

Jag har jobbat med ITP i mer än 20 år nu. År efter år stöter jag på krångel, besvikelser och missförstånd kring frilagd premie. Därför är jag glasklar när jag möter både arbetsgivare och försäkringsförmedlare: se till att göra allt ni kan för att slopa frilagd premie. Om ni erbjuder en pensionsplan som ni själva utformat tycker jag att ni ska ta ansvar även för storleken på inbetalningarna till den. Då tar ni kontroll över er egen pensionslösning, kan se era tiotaggare i ögonen och glädja er fullt ut åt Alectas rabatter i framtiden.

Gäller detta även de andra varianterna på ITP2, t ex FTP2?