Att spara privat är bara ett av fyra sätt att bättra på din pension:

- Höja lönen

- Ha tjänstepension

- Jobba längre

- Spara privat

Vilka av dem ska du satsa på?

- Att höja lönen kan du göra på flera sätt. Genom att ta på dig nya arbetsuppgifter, gå från deltid till heltid eller byta jobb till exempel. Inte alltid enkelt, men fullt möjligt.

- Att ha tjänstepension ger ett rejält tillskott. I genomsnitt kommer var femte pensionskrona från tjänstepensionen idag, och den andelen ökar. Har du en bra lön kommer hälften eller mer att komma från tjänstepensionen. Om du har en.

- Att jobba ett år längre ger en medelinkomsttagare en dryg tusenlapp mer i pension. Ju mer du tjänar desto större blir effekten av att jobba lite längre.

- Att spara privat ger såklart ett extra tillskott. Men vikten av privat pensionssparande överdrivs ofta. Idag kommer bara var hundrade pensionskrona från privat pensionsförsäkring, trots att det hårdsåldes på 70-, 80- och 90-talen.

Varifrån kommer pensionen egentligen?

Innan vi går vidare behöver vi vara överens om något grundläggande: Pensionen kommer inte från himlen eller ens från våra kära politiker. Den byggs istället upp av inbetalningar som görs när du jobbar. För varje krona du betalar i skatt görs det också en inbetalning till den allmänna pensionen. Om du har turen att ha tjänstepension via jobbet (det har mer än 90 procent av de anställda i Sverige) har du också en andra spargris där arbetsgivaren löpande stoppar i pengar. När det är dags att gå i pension öppnar man de båda spargrisarna och fördelar pengarna under den återstående genomsnittliga livslängden. Det är så det svenska pensionssystemet fungerar. Det står på helt egna ben och är inte en del av statskassan.

Behöver du spara privat till pensionen?

Räcker de två spargrisarna allmän pension och tjänstepension, eller behöver du själv stoppa pengar i en tredje genom att spara privat? Det är inte så lätt att ge ett enhetligt svar på den frågan. Det beror helt på hur ditt liv sett ut fram till idag, vad du kommer att ägna dig åt fram till pensionen och – inte minst – hur dina förväntningar på livet som pensionär ser ut. Men för de flesta kommer pensionen att bli helt ok även utan ett privat pensionssparande.

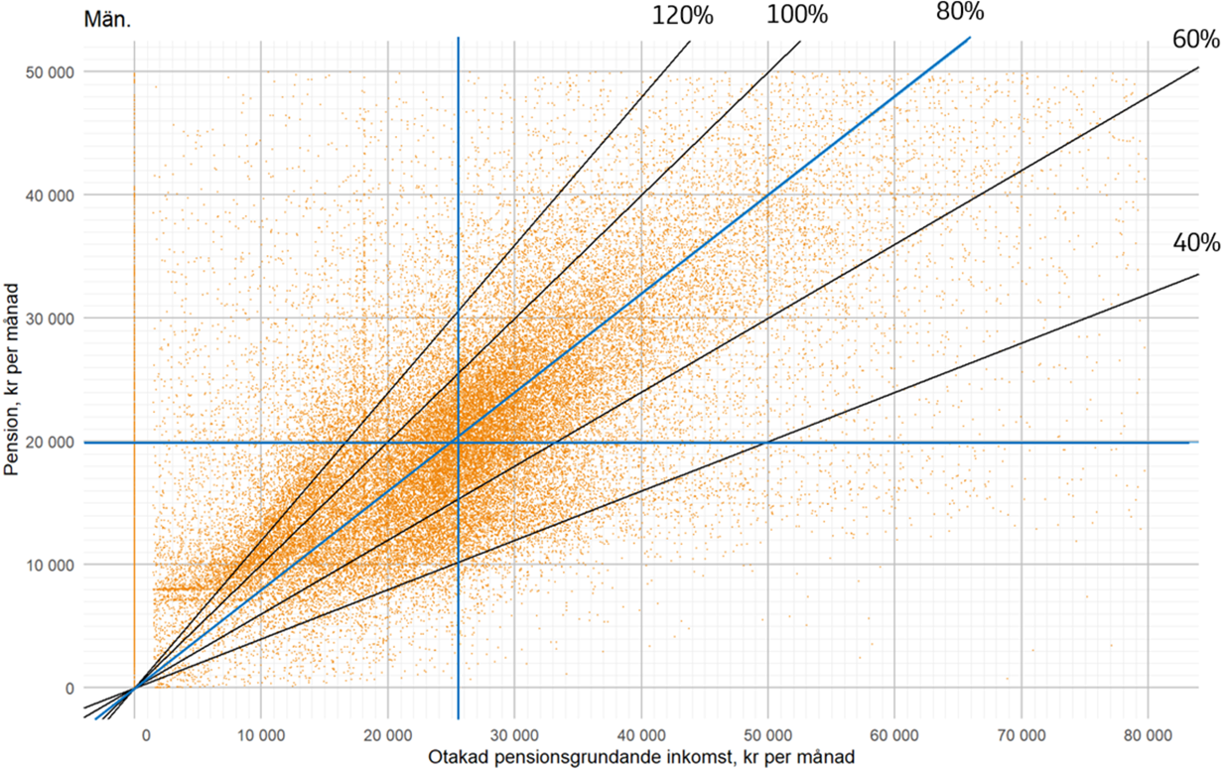

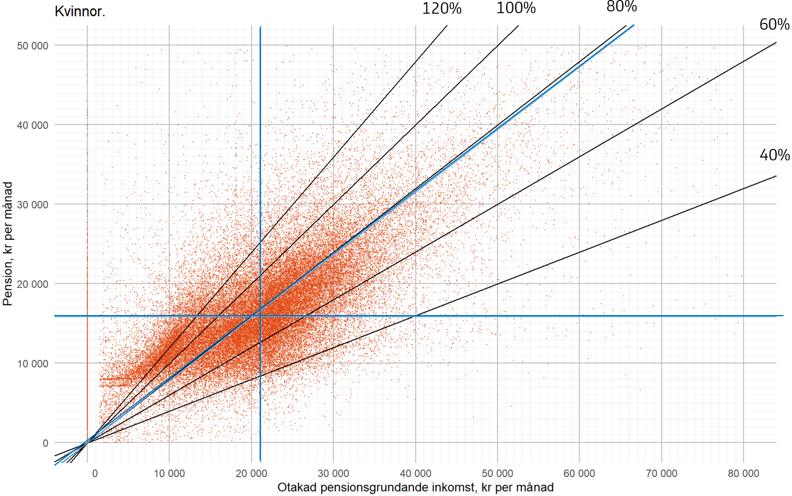

När tidningarna skriver om ”fattigpensionärer” är det lätt att tro att pensionerna har blivit sämre i Sverige. Det stämmer faktiskt inte. Sedan 2003 har de ökat med 14 procent (realt, alltså med hänsyn tagen till inflationen.) Och färsk statistik från Pensionsmyndigheten visar att de som går i pension nu i genomsnitt får ut 80 procent av den tidigare inkomsten i pension.

80 % av den tidigare inkomsten i pension

Den siffran förvånar många. Och man ska ha två saker i åtanke: Vissa går inte från lön till pension, utan från tex sjukersättning eller a-kassa till pension. Och för vissa kommer pensionen sjunka efter till exempel 10 eller 15 år. Det gäller dem som valt att ta ut sin tjänstepension under kortare tid än livslångt. Men ändå – 80 procent är mycket mer än skrämselpropagandan ibland vill få oss att tro.

Vissa mer, andra mindre

När jag är ute och föreläser och debatterar om pensioner är det många som inte tror på den siffran. Och det beror såklart på att det är en mediansiffra för alla som går i pension nu. Vissa kommer att få mycket mer (så mycket som var fjärde pensionär får faktiskt en pension som är högre än den inkomst de hade innan pensioneringen!) och vissa kommer att få betydligt mindre. Hur ser det ut för dig?

Kommer du att få låg pension?

Risken att få låg pension är störst för dig som:

- Har få år på arbetsmarknaden. För att du kanske pluggade extra länge, har haft svårt att få jobb eller kom till Sverige mitt i livet.

- Har låg total livsinkomst. För att du kanske började jobba sent eller har haft ett lågavlönat jobb. (Eller rent av jobbat svart. Svartjobb ger ingen pension!)

- Har jobbat mycket deltid. Att vara hemma med barn nåt år eller två betyder inte mycket för pensionen. Men deltid under många år kan slå hårt. Och det är vanligt bland kvinnor. Så mycket som var tredje kvinna i Sverige jobbar deltid men bara var tionde man.

- Har jobbat utan tjänstepension. Mer än 90 procent av svenskarna har tjänstepension via jobbet, men nästan en kvarts miljon saknar det. Några få år utan tjänstepension är inte hela världen. Men många år utan tjänstepension kommer att märkas ordentligt.

- Vill gå i pension extra tidigt. Att sluta jobba tidigt sänker pensionen rejält. Dels går du miste om flera års inbetalningar och dels ska pengarna räcka längre.

Vad betyder ”att gå tidigt i pension”?

Att gå i pension tidigt betydde förr att sluta jobba före 65. Men eftersom medellivslängden ökar så snabbt i Sverige kommer vi att gå i pension lite senare i framtiden. Du som är medelålders idag kan räkna med 67 som en normal pensionsålder.

Bilhandlaren och svampskogen

För några år sedan skulle jag byta bil. Jag åkte till en bilhandlare (vi kan kalla honom Anders) och fick mitt under samtalet om bilbytet frågan vad jag jobbar med. ”Pensioner”, sa jag och var beredd på det tomma uttryck i blicken jag ofta möts av när någon får reda på vad jag jobbar med. Men inte den här gången. ”Underbart!”, tjoade bilhandlaren med något uppspelt i blicken. ”Jag är 63 nu och tänker massor på pensioner. Kolla här, och tala om för mig hur jag ska göra” sa han och plockade fram en decimetertjock bunt med pensionspapper ur en skrivbordslåda.

”Börja med att berätta vad du ser framför dig när du tänker på pensionen”, sa jag. ”Segling. Segling är mitt liv”, sa Anders och log på ett alldeles speciellt vis. Den passionen tog man inte miste på. ”Ok”, sa jag, ”har du en båt eller tänker du köpa en?” ”Nej, för fan. Min gamla träbåt kommer jag aldrig att släppa. Den har jag slipat på sen 80-talet och inga andra klåpare ska få ge sig på henne.” ”Mer då?”, undrade jag. ”Plocka svamp. Det regnar ju jämt på helgerna och det är fint i veckorna. Tänk att kunna ta vara på de fina dagarna precis som man vill. Och så vill jag vara med min fru. Faktiskt. Hon är som båten, hon blir bara bättre för varje år.” ”Så du vill segla med en båt du redan har, plocka svamp helt gratis och umgås med en fru du redan har?”, sammanfattade jag. ”Då kan du stoppa tillbaka dina pensionspapper i lådan igen. Med ett så billigt liv i sikte kan du gå i pension precis när du vill.”

Ett annat liv kräver andra pengar

Tänk om Anders hade haft helt andra drömmar? Tänk om hans planer hade varit att köpa en riktigt fet kolfiberbåt och besöka Europas mest exklusiva marinor? Och om det var hästpolo och inte svampplockning som lockade? Då hade hans pensioneringsplan sett helt annorlunda ut. Då hade han nog fått knega på ett decennium till och sätta undan en rejäl slant av lönen varje månad. Att gå i pension handlar inte längre om en viss ålder utan om att hitta tidpunkten när inkomsterna matchar de utgifter man har framför sig. Våra liv och våra förutsättningar ser väldigt olika ut.

Pensionärsekonomi är mer än bara pension

Precis som Anders behöver också du fundera på vad du längtar efter. Är det dyra nöjen som lockar eller kanske bara lite mera tid och flera sovmorgnar? Dina framtida utgifter kommer att bestämma hur mycket pension du behöver.

Titta också på dina skulder och tillgångar. Ekonomin som pensionär beror ju inte bara på kassaflödet från pensionsbolagen utan också på hur din ekonomi i övrigt ser ut. Om du har dyra lån är det klokt att försöka betala av dem så fort du kan. Och kanske har du också tillgångar? Det behöver inte handla om feta fondportföljer (det är det inte många som har), utan kanske om ett kommande arv, en sommarstuga du kan sälja eller en bostad som kan bytas mot något mindre och mera lättskött. Pengar du kan frigöra på så sätt kan bli ett rejält tillskott i pensionskassan.

Få koll på pensionen

Oavsett hur dina skulder och tillgångar ser ut är det såklart viktigt att få koll på din framtida lön: pensionen. Det får du genom att logga in på MinPension.se. Där ser du alla de pensionspengar du har tjänat ihop fram tills idag. Du kan också göra en prognos på vad din pension beräknas bli. Om du inte är nöjd med det du ser är det en bra idé att börja spara privat. (Men kom ihåg att du kan ha rätt till bostadstillägg på upp till 6 500 kronor i månaden om din pension är låg!)

Att spara privat gör du enklast på ett investeringssparkonto eller i en kapitalförsäkring. Om du tycker att det är kul med investeringar finns det hundratals olika placeringsalternativ att välja mellan. Men det är också helt ok att inte vara så engagerad. Då kan du till exempel välja en bred globalfond och kanske en Sverigefond med låga avgifter och bara låta dem ticka på.

Först buffert, sen spara till pensionen

Många går runt med dåligt samvete över att inte ha startat ett eget pensionssparande. Lägg ner det självplågeriet. Se istället till att spara ihop en buffert för vardagsutgifterna så du slipper ta dyra lån om till exempel tvättmaskinen går sönder eller om bilen pajar. Lös dyra lån och krediter. Sen kan du börja lägga undan lite till pensionen. Inte för att du måste, utan för att bli mer ekonomiskt fri.

Det här är det tredje inlägget i en serie om de vanligaste pensionsmyterna. Prenumerera gärna på min blogg så missar du inte nästa inlägg.

Hej Staffan, tummen upp för ditt ”missionerande” för Pensioner. Investerade personligen i SEB Gamla Trygg Liv 1987 vilket var en bra investering som dessutom var billig tack vare avdragsrätten. Kan du inte lobba för en seriös studie över hur återinfört ränteavdrag för Pensionsförsäkringar skulle påverka kostnaden för staten Vs minskningen för kommunerna. Först när denna är känd kan man ”på riktigt” lobba för ett återinförande.

MVH Sture Ragnehag

Hej Sture!

Tack. Den gamla avdragsrätten hade nackdelen att den tydligt gynnade högavlönade och därför hade en rätt skev fördelningspolitisk effekt. Å andra sidan är löneväxling (som är den kvarvarande skattegynnade ”sparformen”) ännu mera riktat mot högavlönade, så riksdagen har inte gjort sin läxa fullt ut.

Någon form av subventionerat sparande är det många som efterlyser, och det har presenterats flera varianter på det som ska passa alla. Skandia har tex föreslagit Allemanspension, Svensk Försäkring har föreslagit sparandematchning osv. En viktig aspekt för att få något att bli verklighet är – som du skriver – att det inte bara ska funka för spararna utan även ha acceptabla effekter för staten och kommunerna. Jag lägger ditt förslag om en studie till min lista över tänkbara kommande blogginlägg. Tack för din idé!

/Staffan

Misstänker att din kommentar om dagens pensionär i 75 års ålder att ha 75% av arbetsinkomst i pension är vinklat och innebär att man har lagd ihop alla intäkter avseende grundpension samt ppm ,avtalspension, kapitalavkastning av eget sparande.

Räknar man bara grundpension, ppm så är det inte sant att alla har 75% av avgångslönen. Avtalspension är en form av egen betald försäkring, då man avstått från högre lön och som dessutom beskattas med 30% vilket innebär att hade man inkomst under brytpunkten så förlorar man.Jag fick en rejäl överraskning när jag gick i pension och fick första statliga pension utbetald efter 40 års arbete. det blev bara 42,8% av min avgångslön. Rådet att aldrig lita på staten blev redan inlärd som barn under efterkrigstiden. därför såg man till att spara och fixa 10 taggar lösningar med arbetsgivaren. Om man räknar in avkastning av sparkapital kan det möjligen stämma men även här hämtar staten in 30 % i skatt.

Hej Wolfgang!

Jag antar att du refererar till den stora studie av pensionärers ekonomi som Alecta har presenterat idag. En av flera intressanta observationer i den är att pensionärernas inkomster i genomsnitt (medianinkomsten) är 75 % av den inkomst pensionärerna hade åren före pensioneringen. En annan uppseendeväckande observation är att pensionärernas inkomsten över tid faktiskt blivit rejält mycket högre. T ex har en 69-åring idag 46 000 kr mer om året efter skatt att röra sig med jämfört med 69-åringar för nio år sedan.

Vår källa är deklarerade inkomstuppgifter som vi fått från Statistiska Centralbyrån, SCB. Med deras gedigna data som underlag har vi analyserat inkomsterna för alla de tre miljoner svenskar som är mellan 55–85 år. I de inkomster vi redovisar ingår allmän pension, tjänstepension, eventuella arbetsinkomster och transfereringar, tex garantipension och bostadstillägg. Syftet med att ha med dessa inkomstslag är att vi vill ge en heltäckande bild av vad personer i den studerade åldersgruppen har att röra sig med, före och efter skatt. Kapitalinkomster och eventuellt privat pensionssparande är däremot inte med i de siffror vi redovisar.

Studien visar inte att alla pensionärer har 75 % av den tidigare inkomsten i pension, men att det ser ut så för den typiska pensionären. Det betyder att vissa har långt högre inkomster än så medan andra har klart mindre. Därför har jag i alla de intervjuer jag gjort idag och igår varit väldigt noga med att inleda med detta: Det finns pensionärer i Sverige som har väldigt låga inkomster – det får vi aldrig bortse ifrån. Men med det i minnet måste vi också förhålla oss till de fakta som kommer fram i studien: Fattigpensionärer finns helt klart, men är lyckligtvis en minoritet bland äldre som i allmänhet har en rätt hygglig inkomst. Faktum är att det är klart vanligare med fattigdom i åldrarna 20-50 år än bland pensionärer i åldrarna 65-79 år. Det överraskade åtminstone mig.

Du kan läsa mycket mer om studien, ta del av grafer och statistik och mycket annat på vår temasida: https://www.alecta.se/pensionarerna_ekonomin

/Staffan