Har du nån gång suckat och tänkt ”Ja, jag vet att jag borde ta tag i min pension. Men snälla, inte just nu. Inte idag.” Känner du igen dig i att få spänningshuvudvärk bara av att höra talas om det orange kuvertet? Då är det här inlägget till dig. Nu ska vi en gång för alla ta livet av den sega myten att du måste vara så förbaskat aktiv hela tiden och aldrig får slappna av. Du behöver inte byta fonder hela tiden.

Du har säkert fått höra många gånger att du måste ”göra aktiva val” och ”se över din pension”. Många tror därför att en bra pension bygger på att man hela tiden – självklart med perfekt tajming – hoppar runt bland hundratals fonder. Men det finns inget som skapar så mycket stress som att vara ansvarig för något samtidigt som man omöjligt kan lösa uppgiften. Och vem kan pricka exakt rätt bland tusentals alternativ i en värld som hela tiden förändras? Inte jag i alla fall. Ingen jag känner heller – hur mycket experter de än är.

Sagan om Det Stora Klippet

Sagan om den perfekta investeraren som hoppar av rekordfonden just innan den börjar gå dåligt för att istället tajma den nya uppstickarfonden precis när den tar fart hör man överallt. Bankerna, pensionsbolagen, kvällstidningarna, Twitterprofilerna, ekonomijournalisterna, försäkringsförmedlarna – alla älskar att berätta den. Men vet du vad de har gemensamt? De lever på att berätta den för människor som drömmer om Det Stora Klippet. Och de tjänar pengar varje gång du hoppar runt.

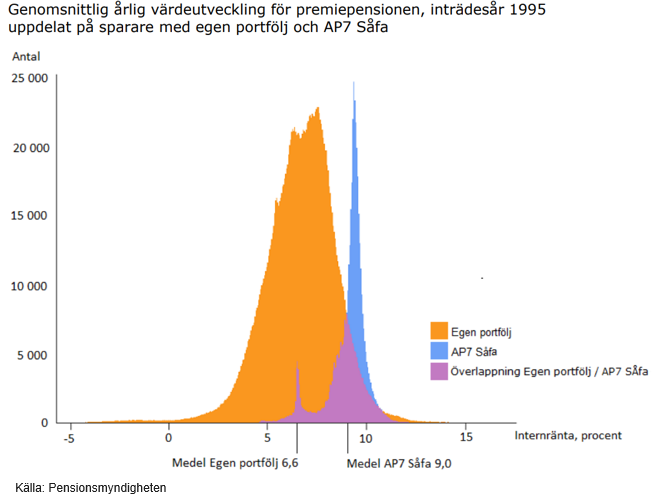

Finns Det Stora Klippet? Javisst, ibland lyckas någon träffa mitt i prick. Oftast som ett resultat av antingen extrem tur eller extremt hårt arbete. Men är det rimligt att kräva det av oss vanliga pensionssparare? Absolut inte. Att hoppa från tuva till tuva i fondvärlden är i de flesta fall faktiskt en riktigt dålig idé. Din risknivå ökar dramatiskt medan sannolikheten för ett långsiktigt bättre utfall är låg.

Valfriheten att kunna byta fonder är fantastisk …

Det finns de som älskar att placera pengar. Om du är en av dem som följer FIRE-poddar, som hänger på finanstwitter, loggar in på ditt ISK varje dag och tävlar om högst sparkvot med dina vänner finns det fantastiska möjligheter för dig. I premiepensionen, tjänstepensionen och i ditt privata sparande finns det tusentals alternativ att välja bland. Det är bra även för dig som av andra skäl vill styra dina pensionspengar till en viss marknad eller en viss bransch. Självklart ska det finns en generös valfrihet för den som har ett starkt engagemang i sina placeringar. Men de flesta av oss funkar inte så.

… men valfrihet är också att slippa välja

För dig som hellre lägger din tid och energi på annat än kapitalförvaltning är ickevalsalternativen (eller förvalen som de ibland också kallas) numera riktigt bra. Inom premiepensionen och tjänstepensionen har de som ansvarar för systemen (staten och arbetsmarknadens parter) noga valt ut den pensionsförvaltare som de bedömt har bäst förmåga att leverera en bra pension. Om du inte har någon bestämd uppfattning om hur dina pengar ska placeras är det därför ofta bäst att ligga kvar i ickevalsalternativet än att på måfå välja något på egen hand. Att vara aktiv kan alltså mycket väl betyda att du fattar beslutet att inte göra något alls.

Det här ska du absolut engagera dig i

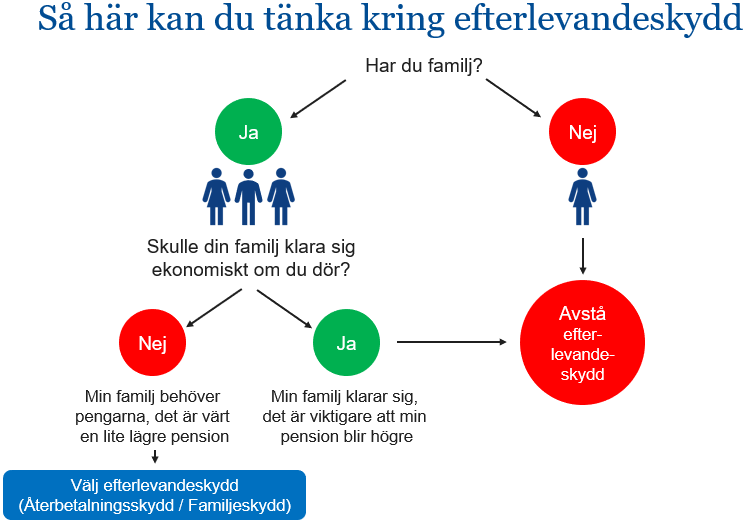

Placeringsstressen och kravet på att byta fonder hela tiden kan du alltså släppa. Men finns det en annan sak du faktiskt ska engagera dig i: vem som ska få dina tjänstepensionspengar när du dör. I många tjänstepensioner ärver familjen nämligen ingenting om du inte aktivt har valt ett efterlevandeskydd.

Efterlevandeskydd är bara aktuellt för den som har familj. Har du det? Fundera i så fall på vad det skulle innebära ekonomiskt för dem att du dör. Om svaret är att de skulle få svårt att klara sig utan din inkomst kan du välja nåt som heter efterlevandeskydd i din tjänstepension.

Pengar till familjen eller mer till dig?

Med efterlevandeskydd får din familj dina pensionspengar när du dör. Å andra sidan blir din egen pension lite lägre om du väljer efterlevandeskydd. Därför ska du välja bort efterlevandeskyddet igen när det inte längre behövs – när barnen flyttat hemifrån eller din partner fått en stabil egen ekonomi till exempel.

Du väljer (och väljer bort) efterlevandeskydd hos din valcentral. De säljer inget till dig utan har bara i uppdrag att hjälpa dig att anpassa din tjänstepension till just dina behov. Vilken valcentral du ska vända dig till beror på vad du arbetar med:

- Privatanställd tjänsteman: Collectum

- Privatanställd arbetare: Fora

- Statligt anställd: SPV

- Anställd i kommun och region: Pensionsvalet eller Valcentralen

Sammanfattning

Nej, du behöver inte hoppa runt och byta fonder hela tiden för att få en bra pension. Ta vara på valmöjligheterna om du är road av kapitalplaceringar, men ha inte dåligt samvete om du hellre låter bli. Ickevalsalternativen är noga utvalda och har varit bra för de allra flesta. Lägg istället en liten stund på att bestämma vad som är viktigast: att din egen pension blir så hög som möjligt eller att din familj ärver dina pensionspengar när du dör.

Det här är det andra inlägget i en serie om de vanligaste pensionsmyterna. Prenumerera gärna på min blogg så missar du inte nästa inlägg.