Vilken uppmärksamhet vår stora studie av pensionärers inkomster har fått! Redan det första dygnet lyfte både tv, radio och ett antal stora dagstidningar fram Alectastudien, och ledarskribenter och samhällsdebattörer fortsätter ivrigt att referera till den. Sedan studien presenterades i början av april har jag gjort nästan 50 intervjuer om vår mätning av pensionärers inkomster.

Att intresset är så stort tror jag beror på två saker: Vi har tänkt lite nytt och annorlunda när vi studerat de äldres inkomster, och resultatet pekar i en annan riktning än många är vana vid.

Studiens fyra viktigaste insikter

De viktigaste observationerna vi gjort kan man sammanfatta i fyra punkter:

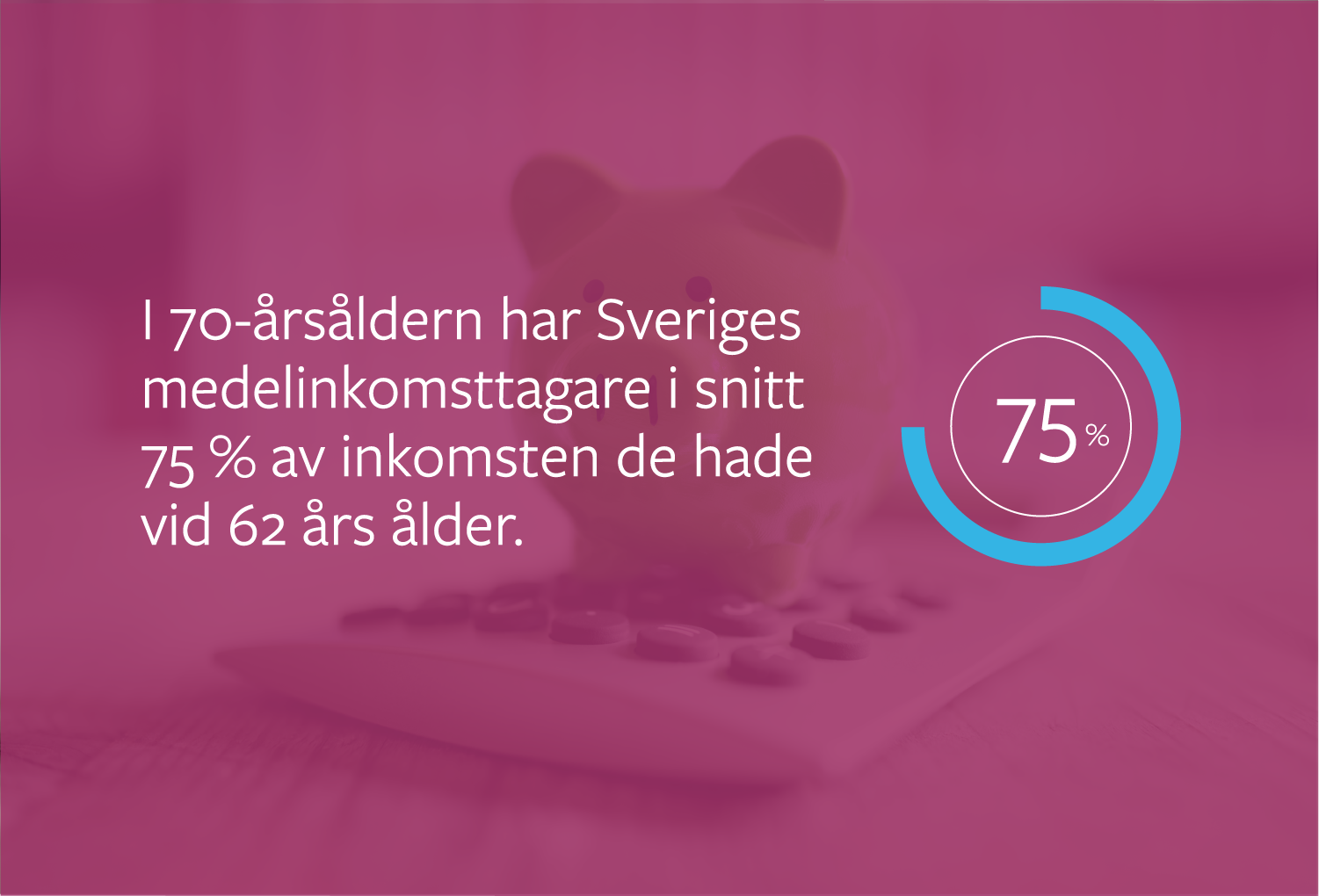

- En typisk pensionär har efter 70 års ålder en inkomst som motsvarar 75 procent av den inkomst hen hade åren före pensioneringen.

- Pensionärernas inkomster har blivit rejält mycket bättre över tid. Varje årskull har klart bättre inkomster än tidigare årskullar. (Självklart har vi rensat för inflation, alltså att saker har blivit dyrare med tiden.)

- Var fjärde svensk får en högre inkomst som pensionär.

- Det är vanligare med ”fattigyngre” och ”fattigmedelålders” än med ”fattigpensionärer”.

Allt det här kan du läsa mer om på Alectas temasida om studien.

Lön, pension och andra inkomster

För att förstå Alectas studie rätt är det viktigt att inse att det här inte är ännu en i raden av pension-jämförs-med-lön-studier. Såna studier görs det mängder av. Då brukar pensionen jämföras med den sista lönen i arbetslivet och redovisas som nyckeltalet kompensationsgrad. Såna studier är i och för sig viktiga att göra, men de har en avgörande nackdel: De beskriver bara halva befolkningens verklighet.

När vi började studera pensionärers inkomster upptäckte vi nämligen (bland mycket annat spännande) att 350 000 personer över 65 år i Sverige är jobbonärer. Med det menas att de har inkomster från både jobb och pension.

Många har också inkomster från andra håll. Exempelvis har 290 000 65-plussare bostadstillägg som ger upp till 6 540 kronor i månaden skattefritt, och 24 000 äldre har äldreförsörjningsstöd. Det senare gäller inte minst dem som kommit till Sverige sent i livet.

Likadant ser det ut före pensioneringen. När man tittar närmare på vad människor egentligen livnär sig på innan de går i pension visar det sig att bara halva befolkningen (53 procent) livnär sig fullt ut på inkomster från anställning eller egenföretagande. Var åttonde svensk (13 procent) får hela sin inkomst från bidrag och transfereringar. Var femte (20 procent) lever på en blandning av transfereringar och arbetsinkomster, och var sjunde (14 procent) saknar helt deklarerad inkomst.

Pensionärernas verkliga plånböcker

Vår slutsats av det är att den som bara tittar på löneinkomster och pensionsinkomster för att förstå de äldres ekonomiska situation missar en mycket stor del av mångas vardag. Vill man förstå helheten – som ett komplement till de smalare rena pensionsstudierna – behöver man studera de äldres samlade inkomster, inte bara pensionsinkomsterna.

Sagt och gjort; vi kontaktade Statistiska Centralbyrån och bad dem att göra ett antal specialkörningar så att vi kunde se de totala deklarerade inkomsterna över tid för alla de tre miljoner svenskar som är mellan 55 och 85 år gamla.

Upprörda känslor och stor uppmärksamhet

När vi fick resultatet förstod vi direkt att det här skulle väcka uppmärksamhet och röra upp känslor. Och mycket riktigt – så har det också blivit.

Liknande studier har faktiskt gjorts vid några tillfällen förut. Men tydligen är det ändå så pass ovanligt att vilja zooma ut och se helheten att vissa som tagit del av studien i upprörd ton anklagat Alecta för att vilja ”blanda bort korten”. De menar att siffrorna är missvisande eftersom de rymmer mer än bara pensionsinkomsten. Men det är ju det som är grejen!

Självklart behövs det studier av delmängder. Det är till exempel viktigt att löpande mäta både den allmänna pensionens och tjänstepensionernas bidrag till de äldres samlade inkomst. Men den här gången ville vi se till helheten och mäta hela den mix av inkomster som faktiskt landar i människors plånböcker.

Är allt frid och fröjd?

Betyder det här att allt är frid och fröjd och att pensionspolitiker, arbetsmarknadsparter och pensionärsorganisationer kan titta åt ett annat håll? Verkligen inte. I en så stor och heterogen grupp som tre miljoner människor finns det såklart en enorm spridning av livsöden och inkomster. Vissa har det riktigt tufft. Andra har det väldigt gott ställt. Och de allra flesta befinner sig nånstans i mitten av skalan däremellan.

Tillgång till fakta är grunden för en sund debatt

Vårt syfte med studien är inte att vare sig förminska hur tufft det kan vara att ha en låg inkomst eller att blunda för de fattigaste. Inte heller motsätter vi oss reformer som gör att pensionerna blir bättre. Tvärt om: Alecta har i mer än 100 år arbetat för att förbättra villkoren för nuvarande och blivande pensionärer, och det kommer vi att fortsätta göra. Men för att debatten ska bli sund och för att kloka beslut ska kunna fattas behövs det gedigna fakta som visar hur den samlade inkomsten för människor faktiskt ser ut. Det är därför vi gjort den här studien.

En snarlik version av den här texten finns också publicerad på Alectas temasida om pensionärers inkomster.

Se, lyssna och läs mer

TCO: Pensionärerna och ekonomin.

Ett webbinarium arrangerat av TCO där jag och min kollega Fredrik Palm presenterar huvuddragen i Alectas studie och berättar hur vi upplevt den efterföljande debatten. Rapporten kommenteras av Frida Bratt, sparekonom på Nordnet och Therese Svanström, ordförande TCO. Samtalet leds av Jonas Mellqvist, kommunikationschef på TCO.

SPF Seniorerna: Behöver Sverige högre pensioner?

SPF debatterar pensioner med mig, socialförsäkringsminister Ardalan Shekarabi (s), Katarina Brännström (m), Ida Garbrielsson (v) och Forenas samhällspolitiske chef Håkan Svärdman.

Vanliga frågor om studien

Här kommenterar jag några av de frågor som återkommit flera gånger i samtal, mejl och debatter.

Varför är det så svårt att höja pensionen. T

A från regerings mupparna. Dom tar våra pengar till staten. Sossarna skall bort!!!!

Upprörd över Alectas påståenden, född 1956 har jag 48 procent av min slutlön. Hur kan Alecta få skriva och ljuga om pensionärer inkomster vi är många som har jobbat ett helt arbetsliv utan några höga pensioner.

Hej Lena!

Jag förstår att man kan bli förvånad eller rent av provocerad av studien, särskilt om man själv har en tuff ekonomi. Då kan det vara viktigt att minnas att det i en så stor grupp som vi här har undersökt (alla svenskar mellan 55-85 års ålder, tre miljoner individer) finns en stor spännvidd. Några har en väldigt låg inkomst, några har en väldigt hög och de allra flesta ligger nånstans i mitten av skalan däremellan. Men så här ser det ut när man mäter verkliga, deklarerade inkomster för hela befolkningen i det aktuella åldersintervallet. Även de som har riktigt låga inkomster ingår såklart i studien. Några lögner är det alltså inte frågan om, utan det är rena observationer vi publicerar.

Jag vill också påminna om att studien inte bara tittat på pensionsinkomster. Här har vi istället tittat på den samlade inkomsten både före och efter pensioneringen. Före pensionen kan det handla om både lön och eventuella bidrag och transfereringar. Efter pensionen finns också eventuella arbetsinkomster, bidrag och transfereringar med.

I vår analys påstår vi inte att alla har höga pensioner – långt därifrån. Som du kan se i flera av mina andra inlägg här på bloggen tycker jag att det finns mycket att göra för att förstärka och förbättra det svenska pensionssystemet. Men som underlag för debatt och beslut behövs det gedigna faktaunderlag, och den här studien vill bidra med en ibland bortglömd pusselbit: helheten.

/Staffan

Att titta på helheten är en viktig aspekt! Tack för det! Tror även att det behöver kompletteras med flera studier. Tex av de som enbart har bidrag och olika transfereringar. Vart kommer bidragen ifrån? Vart kommer transfereringar ifrån? Hur minskas bidragsberoende? Vad beror bidragsberoende på? Hur lång tid tar det att gå från bidragsberoende till egenförsörjning?

Denna Alecta studie öppnar dörrarna för fler kompletterande studier. Som förhoppningsvis kan leda utvecklingen framåt för alla mellan 55-85 år!

Har Pensionärer fått mer pengar. Måste vara ett jävla skämt.

Hej Sören!

Ja, så är det faktiskt, och det förvånade även mig. Först vill jag vara extra tydlig med vad studien visar: Det är inte så att en enskild individ har fått jättestora inkomstökningar varje år på senare tid. Däremot är det så att de som blir pensionärer idag har klart mycket högre inkomst än de som blev pensionärer för tex 10 år sedan. Det beror till stor del på att det blivit betydligt vanligare att jobba fram till pensioneringen (förr var betydligt fler sjukskrivna de sista åren i yrkeslivet) och att fler numera väljer att fortsätta jobba lite grann även efter det att man börjat ta ut pension.

I kronor: dagens 66-åringar har i genomsnitt 72 000 kronor mer om året att röra sig med (efter skatt) jämfört med vad 66-åringar hade för 12 år sedan. Dagens 69-åringar har i genomsnitt 46 000 kr mer jämfört med 69-åringar för nio år sedan. De här siffrorna är såklart rensade för inflation – vi har alltså tagit hänsyn till att saker blivit dyrare med tiden. Här kan du läsa mer om siffrorna och se grafer hur inkomsterna utvecklats över tid: https://www.alecta.se/pensionarerna_battre_inkomst

Alla har såklart inte fått det bättre med tiden, men den typiska svenska nyblivna pensionären har det faktiskt bättre ställt idag än förr.

/Staffan

Ni har väl tittat på vilken arbetsinkomst man har sista året innan pension, men många går ner i arbetstid i 60 års åldern eller blir sjukskrivna då kanske det blir 75% av sin sista inkomst . Hade ingen gått ner i arbetstid skulle ni sett att de flesta inte får 75% räknat på sin heltidstjänst.

Sen tror jag INTE ni har räknat med livsvarigt uttag av tjänstepensionen . För menar ni att de flesta får 75% livet ut får ni gärna förklara varför man inte får det efter 46 år på heltid. Vem anmäler man det till ? Många tar ut tjänstepensionen på kort tid 2-5 år så visst kan det se bra ut tills fyllda 70 men sen då ?

Vid 70 år har de flesta 75% av inkomsten de hade vid 62 års åldern? Har ni tänkt på det att det är 8 år utan att vara med på löneökningar( sen har vi i inflationen) För hur mycket har inte lönen ökat jämfört med pensionen

Hej Monica!

När vi kommit fram till siffran 75 % har vi jämfört inkomsten från 70 års ålder med inkomsten vid 62 års ålder. Att vi mäter vid 62 års ålder beror just på att inkomsten det år man fyller 65 inte är så tillförlitlig; man kanske inte jobbar hela året, man kanske tar ut mycket innestående semester, man kanske går ner i tid det sista året osv. Visst finns det ganska många som är sjukskrivna på hel- eller deltid även vid 62 års ålder eller som valt att gå ner på deltid redan då, men eftersom vi velat mäta hur inkomsten påverkas av att börja ta ut pension är den jämförelsen ändå relevant tycker jag. Mångas verklighet är ju sådan att man inte jobbar heltid hela livet ända fram till pensionsåldern. Och det är då den positiva effekten uppstår för ganska många: Att gå från sjukpenning, sjukersättning eller a-kassa till pension innebär i många fall faktiskt att inkomsten blir högre. Det kan du läsa mer om här: https://www.alecta.se/pensionarerna_var_fjarde

Att vi valt 70 år som den andra mätpunkten beror på att vissa tar ut sin tjänstepension på så kort tid som 5 år och därför får lite extra hög pensionsinkomst de fem första åren. För att inte låta det ”dopa” siffrorna har vi valt att titta på hur det ser ut bortom 70-årsdagen.

Alla siffror är i dagens penningvärde, alltså efter att vi tagit hänsyn till inflationen.

Siffran 75 % är en mediansiffra; den visar alltså hur det ser ut för den mest typiska svenska pensionären. Men vissa har såklart mycket mer än så, andra har mindre. Några vanliga anledningar till att ha mindre än 75 % är att man haft en stark löneutveckling i slutet av arbetslivet, att man tagit ut sin pension extra tidigt eller att man saknat tjänstepension under hela eller delar av livet.

/Staffan

Vad har andra inkomster än pension att göra med en debatt om pensionsvillkoren att göra? Inte ett dugg, det är väl tur att det finns fattigpensionärer som får andra inkomster än pension, aktieutdelningar till exempel. Alecta går arbetsgivarnas ärenden, den här studien är ett beställningsjobb för att förhindra en höjning av arbetsgivaravgiften. Faktum är att den allmänna pensionen är alldeles för låg, vän av ordning frågar sig varför det går utmärkt att via statskassan finansiera pensioner och bostadstillägg åt personer som aldrig bidragit med en krona i skatt, men det är stört omöjligt att förbättra pensionen via statskassan för de som arbetat ett helt liv. Ok, efter står vånda ska det nu bli några hundralappar för en del i september. Att skrota atp-systemet mitt i arbetslivet för många fick mig att inse vilka banditer till politiker vi har.

Hej Thor!

Att det här skulle vara ett beställningsjobb från arbetsgivarna kan jag bestämt avfärda. Idén att mäta hur pensionärernas samlade inkomster ser ut är istället en idé som dök upp i samtal mellan mig och Alectas analytiker och aktuarier (försäkringsmatematiker).

Som jag skriver i inlägget här ovanför görs det många studier av pensionsnivåer i allmänhet och den allmänna pensionen i synnerhet. Det är bra – såna studier behöver göras regelbundet. Men det som ofta saknas är den större bilden: Hur ser det ut totalt sett i pensionärernas plånböcker när man tar hänsyn även till sådant som ev. bostadstillägg, tjänstepension, arbetsinkomster osv? Det tycker vi är intressant att känna till som ett komplement till – inte istället för – de rena pensionsstudierna.

Privat pension och kapitalinkomster (tex aktieutdelningar) tog vi inte med i de siffror vi redovisar eftersom den typen av inkomster är så ojämnt fördelade. Vissa har väldigt stora kapitalinkomster medan de flesta inte har några kapitalinkomster alls. För den som har den typen av inkomster är de dock precis som du skriver ett bra tillskott.

Att fasa ut ATP-pensionerna var en tuff men tyvärr nödvändig åtgärd menar jag. Du kan läsa mer om hur jag resonerar här: https://staffansstrom.se/allman-pension/ser-vi-borjan-till-slutet-for-dagens-pensionssystem/

/Staffan

Du skriver ”intressant att känna till” . Varför då intressant? Vidare: ”i pensionärernas plånböcker”. Det korrekta är ju att skriva ”i vissa pensionärers plånböcker”.

Du skriver också ”Att fasa ut ATP-pensionerna var en tuff men tyvärr nödvändig åtgärd”. Det tror jag inte alls på. Det var som vanligt en fråga om hur medlen ska användas. Möjligen att lägga om för de som inte var inne i systemet om det hade gjorts till en valfråga.

Ditt språkbruk är förrädiskt, ordet ”tuff” kan syfta på något positivt. ”Ohederligt” hade passat mycket bättre. Det finns inget positivt med att ändra spelreglerna under pågående spel. Speciellt inte när den ena spelaren inte har något att säga till om. ”Jamen, det här var ju beslut fattat av politiker i demokratisk ordning”. Skendemokratisk ordning möjligen. Jag har inte så mycket till övers för Göran Persson men ett bra uttalande har han kommit med, att många skulle bli förbannade när de förstod vad politikerna gjort.

Jag har tyvärr inte möjlighet att argumentera så mycket mer, till skillnad från er på Alecta så har jag inte betalt för det. Istället ska jag nu ägna mig åt att flytta de tillgångar jag trots allt har till ett mindre korrupt land än Sverige

Alecta och SPPs avkastning är ett skämt jmf med AMF.

Hej Stig!

När man jämför bolagens avkastning är det viktigt att ha koll på vilken form av sparande man jämför.

Fondförsäkringar består oftast av rena aktiefonder vilket innebär att den sortens sparande har en högre risknivå och därför en högre avkastningspotential i en uppåtgående marknad. Världens börser har de senaste åren gått otroligt starkt vilket gynnat rena aktieplaceringar.

Alternativet heter traditionell försäkring, och då sker investeringarna i en bredare mix av aktier, räntebärande papper, fastigheter och bland annat sådant som infrastruktur, energisystem och skog. Det innebär en större riskspridning och därför ofta en bättre motståndskraft vid nedgångar på marknaderna. Vad som är bäst i det långa loppet – fondförsäkring eller traditionell försäkring – går inte att säga på förhand.

Valcentralen Collectum har nyligen lanserat en jämförelse på sin webbplats där man kan jämföra avkastningen mellan bolagen. Siffrorna visar de pensionslösningar som är valbara för privatanställda tjänstemän på arbetsplatser med kollektivavtal.

Avgifter, avkastning mm på kort sikt (12-36 mån): http://www.collectum.se/privat/gor-val-for-din-tjanstepension/jamfor-bolagen

Avkastning på lite längre sikt (5 år): https://collectum.se/privat/gor-val-for-din-tjanstepension/jamfor-bolagen?tab=valuechange

/Staffan

Jag hade ju lovat att inte skriva något mer men jag gör det ändå. Löftesbrytare, jag borde ha blivit politiker. Jag fann nämligen ytterligare ohederligheter kring tjuvverksamheten dvs. avskaffandet av ATP. När ATP avskaffades i mitten av 90-talet tuggades det på i massmedia om att viss kompensation skulle utgå genom att militärtjänst och studietid (som bekostats av den studerande själv genom att lyfta de statliga lånen) skulle ge underlag för allmän pension. Som vanligt dumt att tro på massmedia, det visar sig gälla endast militärtjänst och studier efter 1995. Herregud vad skönt det ska bli att lämna detta förljugna och korrupta land.