I år är det 30 år sedan ”tiotaggarvalet” såg dagens ljus. Sommaren 1990 ändrades reglerna i ITP-avtalet så att de riktigt högavlönade – de som tjänade mer än 10 inkomstbasbelopp – kunde byta bort sin förmånsbestämda tjänstepension mot något annat. De flesta trodde att ”tiotaggarlösningar” skulle bli en sällsynt grej för ett fåtal personer med väldigt speciella anställningsförhållanden, men det växte snabbt till en mångmiljardindustri.

Alectas rapport om tiotaggarvalet

För några veckor sedan släppte Alecta en rapport om tiotaggarvalet. Den beskriver hur och varför tiotaggarvalet kom till, vad valet mellan förmånsbestämd och premiebestämd pension egentligen handlar om och berättar om hur förutsättningarna för att göra tiotaggarval har förändrats under de senaste tio åren.

I slutet finns en studie av fem årskullar som har valt tiotaggarlösningar. Bland annat tar rapporten upp hur den anställdes ålder vid tidpunkten för tiotaggarvalet påverkar pensionsutfallet och om det går att ”förvalta ikapp” ITP genom att höja risken i placeringarna.

Debatt om rapportens slutsatser

I fredags arrangerade Alecta en debatt om rapportens slutsatser som jag var moderator för. Rapportens huvudförfattare Lars Callert inledde med att berätta om de viktigaste insikterna, och sen tog tre debattörer plats på scenen. Gunnar Hökmark från SFM företrädde försäkringsförmedlarna, Gunilla Svanberg från Axis Communications representerade arbetsgivarna och Elisabeth Wass från Småspararguiden kommenterade.

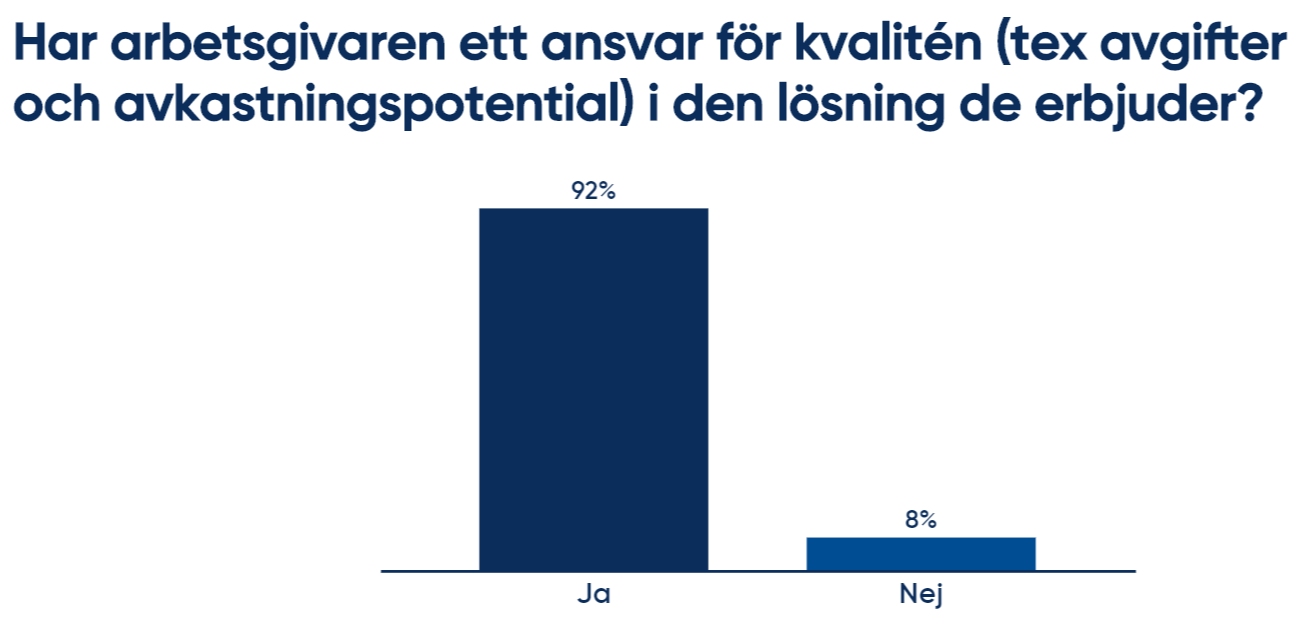

Debatten handlade en hel del om att arbetsgivaren har ett stort ansvar för den pensionslösning de erbjuder tiotaggarna. Men också om vilken kunskap och vilka incitament rådgivarna / förmedlarna har. Om du vill kan du se hela debatten här:

Ett val som kräver kunskap och analys

Den medarbetare som ställs inför valet mellan ITP2 och en tiotaggarlösning har verkligen inget lätt beslut framför sig. Tiotaggarlösningar kan nämligen vara utformade precis hur som helst, och det är arbetsgivaren som sätter spelreglerna:

- Det är arbetsgivaren som avgör om de anställda ska kunna välja bort förmånsbestämd ITP2.

- Det är arbetsgivaren som utformar tiotaggarlösningen, som bestämmer hur mycket som ska betalas in till den och vilka pensionsbolag som ska få förvalta pengarna.

- Det är oftast arbetsgivaren som bestämmer vem som ska ge tiotaggarna rådgivning inför valet. Arbetsgivaren bestämmer också om rådgivaren ska få sälja egna (eller andras) fonder till de anställda, alltså att vara rådgivare och säljare på samma gång.

- Först i steg fyra väljer den anställde att nappa på arbetsgivarens tiotaggarlösning eller att stanna kvar i sin förmånsbestämda ITP2.

På många sätt är tiotaggarvalet alltså arbetsgivarens val. Jag undrar hur många arbetsgivare som tänker så. Min erfarenhet är att tiotaggarlösningarna ofta har ärvts av HR-chefens företrädare och att det bara rullar på. Det är ett ganska vårdslöst sätt att handskas med företagets egen pensionsplan.

Förutsättningarna har förändrats

På kort sikt är det såklart bekvämt att bara låta det rulla på. Men förutsättningarna har förändrats över tid, och risken är stor att tiden sprungit ifrån de tiotaggarlösningar som togs fram för 10, 15 eller i värsta fall 20 år sedan.

En sak som förändrats är vad som anses vara marknadsmässiga priser och villkor. För 10 år sedan var det fortfarande vanligt att låta försäkringsförmedlare sälja sina egna fonder till de anställda, och ta ut hutlösa avgifter på uppåt 2-3 procent om året. (Hur allvarligt det skadar pensionen kan du räkna på här. En tiotaggare kan lätt bli av med flera miljoner!) Idag har fler arbetsgivare koll på avgifternas betydelse och att det finns stora problem med förmedlarnas intressekonflikter. Numera erbjuder många företag istället ITP1 för tiotaggare som vill ha premiebestämd pension, eller gör egna upphandlingar med hårda kvalitetskrav.

En annan förutsättning som har förändrats är att tiotaggarna blivit äldre med åren. Det blir vi alla, men för tiotaggarna betyder det att antalet år med ränta-på-ränta blir allt färre. Den som väljer en tiotaggarlösning i 50-årsåldern har betydligt sämre chanser att lyckas slå ITP2 än vad en 40-åring har. Förstår tiotaggarna det? Det kan man undra. Idag är var fjärde tiotaggare äldre än 51 år när hon eller han väljer att lämna ITP2.

Båda alternativens styrkor och svagheter måste komma fram

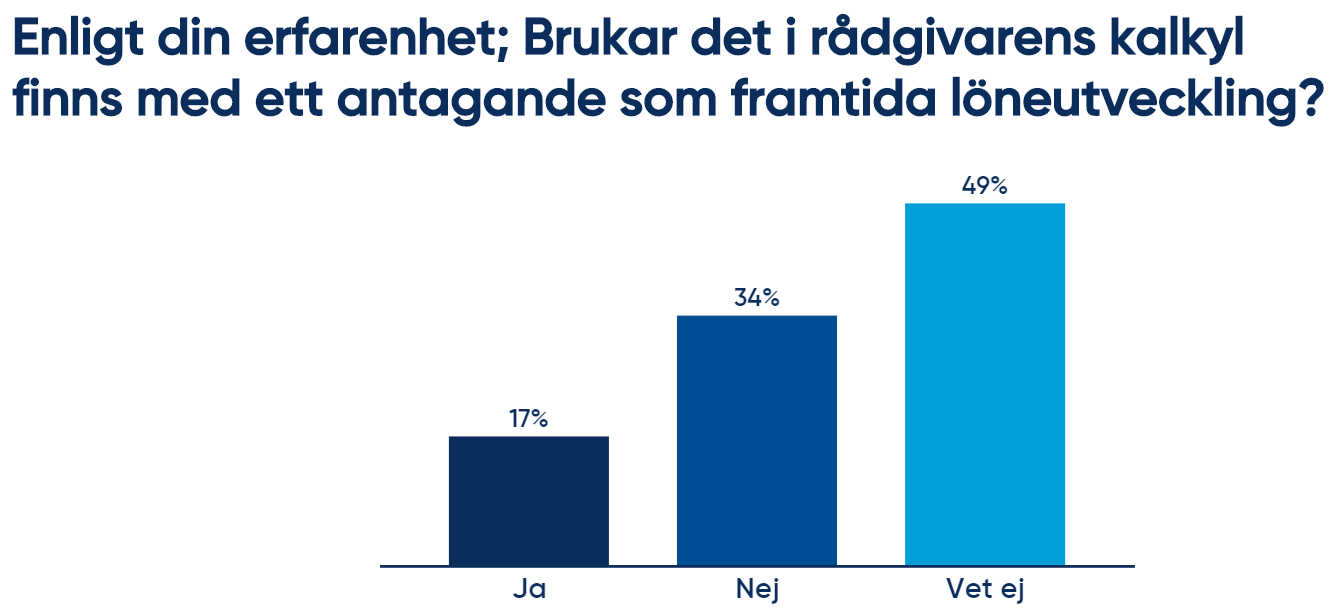

Det är viktigt att både den förmånsbestämda och premiebestämda pensionslösningens styrkor och svagheter kommer fram i de kalkyler som används vid tiotaggarrådgivning. Här tycks det tyvärr finnas klara brister.

Hävstången mot en bättre pension ligger i ITP2 i framtida löneökningar. Den kraften är stark; en löneökning på 1 000 kr ger för de allra flesta en omedelbar pensionsökning på 650 kr. Varje månad livet ut. Men i många fall tar de kalkylverktyg som används vid tiotaggarrådgivning inte hänsyn till framtida löneökningar. Det gör att ITP-pensionens största fördel inte lyfts fram.

I premiebestämda pensioner kommer hävstångskraften istället genom många år med ränta-på-ränta. Och avkastning framåt brukar däremot alltid finnas med i kalkylerna.

En enögd rådgivning där bara tiotaggarlösningens styrka redovisas är såklart inte acceptabel. Jag tycker att du som är arbetsgivare ska ställa krav på att det finns med ett antagande även om framtida löneökningar i rådgivningen. Först då får den anställde ett schysst beslutsunderlag. Och det är väl ett schysst erbjudande du vill vara ansvarig för?

Är ITP alltid bättre än tiotaggslösningar?

Nej, inte alls. Det finns både urusla och riktigt förmånliga tiotaggarlösningar. Allt beror på hur du som är arbetsgivare har utformat just ditt företags pensionserbjudande och hur tiotaggaren väljer att placera pengarna. ITP är inte det rätta svaret på alla frågor. Men fler behöver förstå hur förmånsbestämd ITP2 fungerar så att valet kan göras på schyssta grunder. Det är min poäng.

Räta på ryggen – ta kommandot

Framför allt måste du som är arbetsgivare förstå ditt eget pensionserbjudande. Har du säkerställt att du har ett modernt, kostnadseffektivt pensionserbjudande med låga avgifter och smidig administration? Har du fullt förtroende för dina samarbetspartners? Har du ordning och reda på dokumentationen? Erbjuder du dina medarbetare en allsidig och objektiv rådgivning utan säljinslag? Då kan du vara stolt över ditt tiotaggarerbjudande. Bra jobbat! Om du istället får lite lätt ont i magen när jag ställer de här frågorna måste du fråga dig om det är värt besväret att ha en egen pensionsplan. Valfrihet kan du ju numera erbjuda tiotaggarna ändå genom att låta dem välja ITP1. Då ingår rådgivning kostnadsfritt.

Det viktiga är att du har kontrollen och är trygg med er egen pensionslösning. Arbetsuppgifter kan du outsourca till en rådgivare eller förmedlare, men aldrig ansvaret. Tjänstepensionen är ju en del av den totala ersättningen till dina anställda. Den allra värdefullaste förmån du kan ge dem faktiskt.

Ni missar poängen till varför så många väljer 10-taggar lösningen. ITP2 är en katastrofal dålig produkt utifall du vill gå ned i tjänstgöringstid senare del i ditt liv och arbetsgivaren inte fortsätter betala som att man arbetar till 100%. Och som arbetstagare har du svårt att få en sådan garanti. Tänk även om arbetsgivaren går i konkurs. För det andra när man närmar sig pensionen och då väljer att ta ett mindre krävande arbete så ledet det oftast till en lönesänkning och den pension som man erhåller i ITP2 systemet baseras på slutlönen. Således är man ”fast” i sin roll och kan varken ta ett mindre krävande arbete eller gå ned i tid. Bra är att ITP2 systemet är på väg att fasas ut.

Hej Urban!

Bra att du tar upp ITP2 vid lönesänkning – det är nämligen ett väldigt vanligt missförstånd att man förlorar mycket på att gå ner i lön i slutet av arbetslivet om man har ITP2. Det beror på att man ofta säger att ITP2-pensionen bygger på slutlönen, men för den som går ner i lön stämmer inte det. Såhär funkar det:

Normalt sett hänger lönen och pensionsnivån ihop i ITP2. För den tiotaggare som tjänar mellan 56 000 och 111 000 kr/mån tex betyder ett lönelyft med en tusenlapp att månadspensionen höjs med 650 kr/mån. Pensionen ska ju vara en viss procentsats av lönen, och i löneintervallet 7,5-20 inkomstbasbelopp ska pensionen vara 65 % av lönen. Men precis som du skriver vore det rejält illa om pensionen halverades om man i slutet av arbetslivet tex skulle gå ner på halvtid eller ta ett jobb med halva lönen. Därför finns det inom ITP2 en speciell förmån som heter lönesänkningsförmån. Så här funkar den:

För det första kan det aldrig återtas pengar som du redan tjänat in. Låt oss säga att din ITP2-pension vid 65 års ålder ska bli 10 000 kr/mån utifrån din heltidslön, och vid 63 års ålder vill du gå ner på halvtid. Vid det tillfället har du förmodligen redan tjänat in 9 500 av de 10 000 kronor du lovats utifrån heltidslönen. Om du slutar jobba helt kommer du alltså att få 9 500 kr från 65 år och livet ut, och om du nu fortsätter jobba två år till – om än på halvtid – ska du naturligtvis inte få mindre än så. Utöver de 9 500 kronorna får du nämligen en extra lönesänkningsförmån. Hur stor den blir beror på hur långt du har kvar till 65-årsdagen och hur mycket du går ner i lön, men i vårt förenklade exempel gissar jag att du tjänar in ett par hundralappar till i månadspension under de två kvarstående åren. Istället för halverad pension till 5 000 kr/mån kommer du tack vare lönesänkningsförmånen alltså att landa på 9 700 kr jämfört med de 10 000 kr du skulle ha fått om du jobbat heltid ända till 65.

Lönesänkningsförmån är inget man behöver ansöka om, utan Alecta kollar automatiskt om du har rätt till lönesänkningsförmån när en arbetsgivare rapporterar in en lönesänkning. Men det kan såklart vara bra att få reda på hur mycket pensionen påverkas av en lönesänkning innan man väljer att byta jobb eller gå ner på deltid, och då är det bara att kontakta oss så räknar vi ut hur mycket pensionen påverkas.

Till sist om vad som händer om arbetsgivaren går i konkurs: Även här finns ett väldigt starkt skydd för den anställde. Varje månad du arbetar för en arbetsgivare som har ITP2 betalar arbetsgivaren in pengar till Alecta. De pengarna förvaltar vi fram till dess att pensionen ska betalas ut. Det gör att dina pengar är i tryggt förvar även om din arbetsgivare skulle gå i konkurs. Och skulle det efter konkursen visa sig att arbetsgivaren slarvat eller rent av fuskat med inbetalningarna till pensionen finns det en garantifond som betalar in de pengar arbetsgivaren skulle ha stått för.

Både vid lönesänkning och konkurs finns det alltså starka skydd för den anställde.

/Staffan

Men vad är skillnaden mot kollektiv slutbetalning? Hur mycket hade personen i exemplet fått om han/hon helt slutat jobba vid 63 års ålder? 10 000 kr i pension eller 9 500 kr?

Hej Thomas!

Tack för din fråga. Kollektiv slutbetalning innebär att försäkringskollektivet/Alecta går in och slutbetalar ITP2-pensionen om man slutar sin anställning någon gång efter sin 62-årsdag och med syftet att gå i pension. Då görs en engångsinsättning motsvarande de inbetalningar arbetsgivaren annars skulle ha gjort under den återstående tiden fram till 65 års ålder.

Om vi utgår från exemplet här ovanför innebär det att om man slutar jobba helt vid 63 års ålder kommer pensionen att bli 10 000 kr/mån FRÅN 65 ÅRS ÅLDER. Det förutsätter alltså att man försörjer sig på annat sätt mellan 63 och 65 års ålder, till exempel genom privata besparingar. Om man inte har den möjligheten går det bra att börja ta ut sin ITP-pension vid 63. Då får man också kollektiv slutbetalning, men eftersom pensionen ska räcka två år längre kommer det utbetalade beloppet per månad att bli lägre. Logga in på Alecta.se eller kontakta Alectas kundservice så räknar vi ut vilka belopp som gäller just för dig.

/Staffan