Prata pension med någon, och inom några minuter kommer Fredrik Reinfeldt att nämnas. ”Han ville ju tvinga alla att jobba till 75”, brukar det låta. Men sa han så, och måste man verkligen det?

Måste man jobba till 75?

Det började med intervjun med Reinfeldt i Dagens Nyheter våren 2012. ”Ett arbetsliv kan sträcka sig till 75 års ålder” stod det i ingressen, och de orden väckte enorm uppmärksamhet. Det blev starten på en inte särskilt populär men faktiskt nödvändig debatt om hur länge vi egentligen ska jobba. När Sverige 1913 införde världens första pensionssystem för hela befolkningen levde en svensk kvinna i genomsnitt till 58, en man till 55. Pensionsåldern? Den sattes till 67.

Sedan dess har mycket hänt. Idag är medellivslängden i Sverige 83 år och snabbt på väg uppåt. Ändå går vi i pension tidigare idag än för 100 år sedan. Så här sa Reinfeldt i DN-intervjun:

”Pensionssystem inte är trolleri. Det är en välfärdsambition som bygger på stor omfördelning och i grunden på människors eget arbete. Om människor tror att vi kan leva allt längre och korta ner vårt arbetsliv, då kommer pensionen att bli lägre. Och då är frågan, är människor beredda till det? Det tror jag [….] inte.”

Det tror inte jag heller. Därför behöver samhället uppmuntra ett längre arbetsliv för dem som vill, orkar och kan. ”Varför då?”, undrar någon. För att åren då vi jobbar finansierar alla de år då vi inte jobbar; åren med förskola, utbildning, a-kassa, sjukdom och pension.

Det jobbiga med ett längre liv

Generationerna före oss började ofta jobba i 15–20-årsåldern och levde kanske 10 år som pensionärer. Idag börjar många jobba ”på riktigt” först mellan 25 och 30 och lever sedan till 85 eller kanske uppåt 90 års ålder. Det är en fantastisk utveckling! Men det kostar pengar att öka antalet år utan arbete. Vansinnigt mycket pengar. Vi kan tackla det på tre sätt:

- Acceptera lägre pensioner. Och välja att ta ut den ökande livslängden i tid istället för pengar.

- Sätta av mera pengar till pensioner. Det kräver höjda skatter och/eller lägre löner.

- Jobba längre. Det ger dubbel effekt: Det betalas in pengar under fler år och de pengar vi samlat ihop betalas ut under lite kortare tid vilket ger mer per månad.

Inget av de tre alternativen är särskilt populärt, så jag tror att en kombination är det bästa. Vi medborgare får ställa upp på att jobba lite längre, och politikerna får bättra på inbetalningarna lite grann. (Hur det kan gå till har jag skrivit om i ett tidigare inlägg.)

Alla kan inte jobba längre

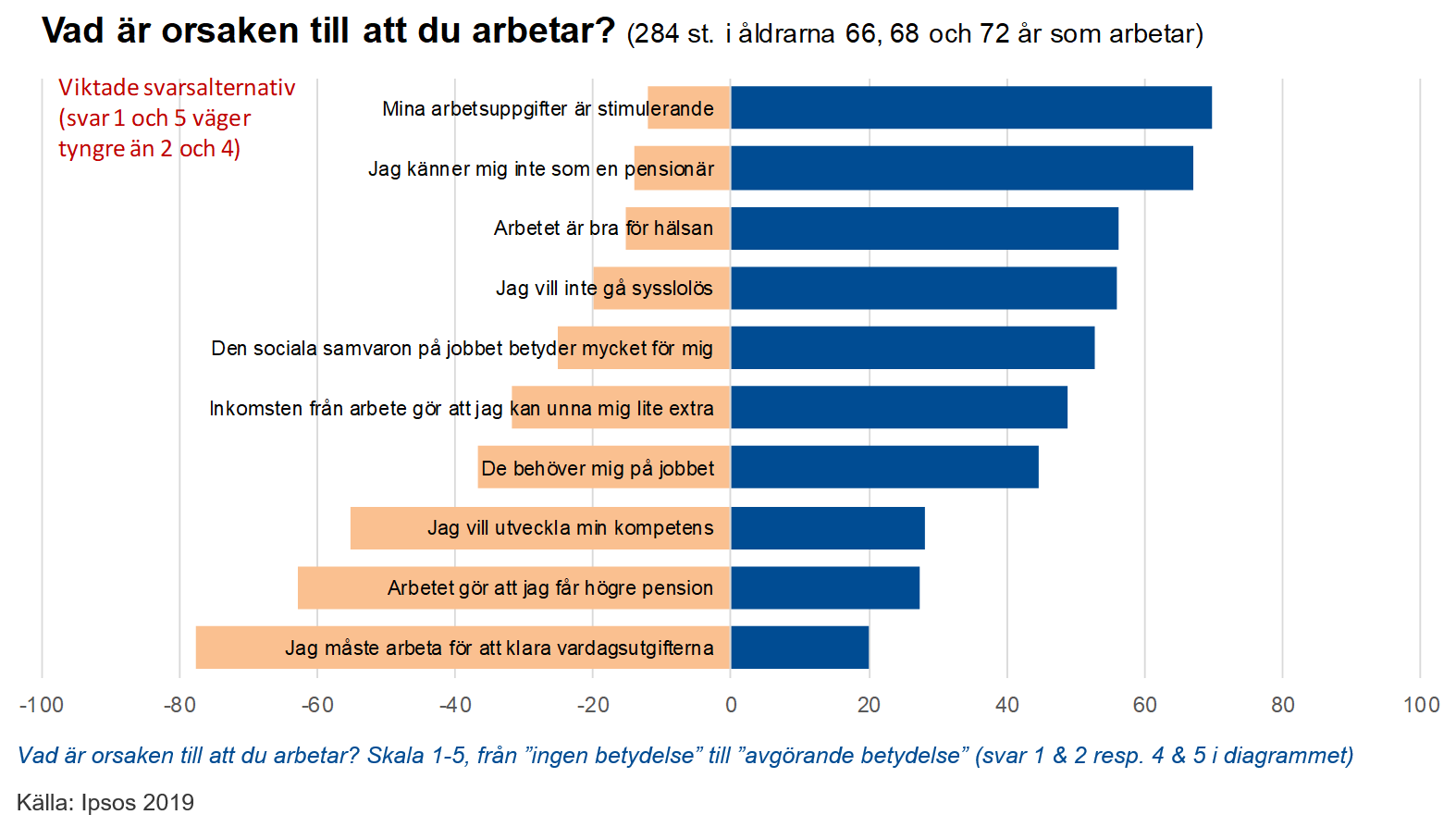

”Men alla klarar inte att jobba längre!” är en vanlig invändning. Nej, det stämmer. Men många kan det. Många vill faktiskt göra det. En stor studie som Alecta gjort i samarbete med SCB visar att var tredje 69-åring i Sverige arbetar i någon utsträckning. Och faktiskt var tjugonde 80-åring! Det är rätt häftigt. Särskilt som de allra flesta inte gör det för att de måste, utan för att de vill.

Den som inte klarar att jobba ska såklart inte lämnas i sticket. Beror det på sjukdom är det viktigt att det finns en bra sjukförsäkring som fångar upp den som inte kan jobba av det skälet. Här finns det en hel del att ta tag i tycker jag. Och beror det på att det inte finns några jobb att få måste det också där finnas ett schysst skyddsnät. Men för att ha råd med bra trygghetslösningar för dem som inte klarar att arbeta är det viktigt att de som vill och klarar att jobba lite längre också uppmuntras att göra det.

Låt inte personnumret bestämma

Det viktiga är att vi kommer bort från den ganska absurda tanken att vi alla – trots enorma skillnader i hälsa, arbetsuppgifter, social situation och mycket annat – ska lämna jobbet bara för att vi råkar fylla 65. Det är du som ska bestämma när du vill och tycker dig ha möjlighet att lämna yrkeslivet. Våra liv och behov ser ju så olika ut. Den som drömmer om ett exklusivt och kostsamt liv som pensionär måste rimligen ställa in sig på att jobba längre än den som drömmer om korsord och stilla skogspromenader. Det är helt ok. Det är just så det ska vara! Och så funkar faktiskt vårt pensionssystem sedan 25 år tillbaka. Det finns ingen officiell pensionsålder i Sverige, utan var och en väljer själv när det är dags att dra sig tillbaka.

Ta kontroll över ditt liv

Vad du gjort i livet fram till idag och vad du har framför dig bestämmer när just du kan gå i pension. Därför är det viktigt att du tar reda på hur det ser ut just för dig och att du funderar på hur just ditt utträde från arbetslivet ska se ut.

Börja med att gå in på MinPension.se. Där ser du var dina pensionspengar finns och vad pensionen beräknas bli beroende på när du vill checka ut. Testa gärna några olika varianter. Du kan inte sabba något, så lek med siffrorna hur du vill!

Hel- eller halvpension?

Fundera också på om du verkligen vill sluta jobba helt. Förr var det vanligt att jobba som en tok fram till en dag då man plötsligt fick blommor och tal av chefen och vips så var man pensionär. Numera är pensionering något som ofta sker gradvis. Vissa går ner i tid nån gång mellan 60 och 65 och får på så sätt både ork och motivation att jobba lägre. Andra testar att vara pensionärer ett tag men återvänder sedan till jobb. Ofta på deltid och inte alltid på samma arbetsplats eller ens inom samma bransch. Jag hör ofta om ekonomer som efter 65 börjat jobba som lärare, om socionomer som börjat på förskola eller om jurister som börjat i butik. Det är ett sätt att göra sorti som ger både livskvalitet och en bättre ekonomi.

Om man inte är nöjd då?

För många ser pensionsprognosen faktiskt bättre ut än de trodde att den skulle göra. Andra blir besvikna. Det gäller inte sällan den som jobbat mycket deltid, som jobbat länge utan tjänstepension och den som varit egenföretagare. Vad gör man då? Antingen får man komplettera pensionen med ett eget sparande eller så får man jobba lite längre. En bra tumregel är att ett extra års arbete efter 65 höjer pensionen med mellan en och två tusenlappar i månaden. Och staten bjuder faktiskt på en morot till: Skatten på arbete går ner rejält från och med det år du fyller 66.

Sammanfattning

Så nej, alla måste inte jobba till 75. Men de flesta av oss får nog vara beredda att jobba något eller några år längre än våra föräldrar, och det är faktiskt inte mer än rätt. För tack vare den snabba livslängdsökningen kommer vi ändå att vara pensionärer under längre tid än de hann med. Och den som vill gå tidigt i pension har alla möjligheter att göra det. Allt beror på hur just ditt liv, din ekonomi och dina förväntningar ser ut.

Det här är det första inlägget i en serie om de vanligaste pensionsmyterna. Prenumerera gärna på min blogg så missar du inte nästa inlägg.

Hej, du sätter upp tre åtgärder för bättre pension men du missar tre andra.

4. Jobbas mera i tid. Tag ett helgjobb eller jobba övertid. Inte så attraktivt med svenska marginalskatter men trots allt kan det bli en extra slant om man sparar i en ISK.

5. Gör karriär och öka lönen. Så länge företaget har tjänstepension bör pensionen bli högre.

6. Börja jobba tidigare.

Hej Johannes!

Absolut, du har helt rätt. De tre åtgärder jag pekar på är vad vi som nation kan göra på systemnivå, men på individuell nivå är dina tre åtgärder utmärkta kompletteringar. En ytterligare åtgärd kan vara att förhandla med sin arbetsgivare om extra pensionsavsättningar och/eller löneväxla om man har råd att avstå en del av lönen och tjänar väl över taket i den allmänna pensionen.

/Staffan

För privattjänstemän födda före 1979 med förmånsbestämd tjänstepension finns det några ”fula tricks” också. Man kan lämna den vanliga kollektivavtalade pensionen under några år och ha sk ”tiotaggarlösning”, jobba som egenföretagare med direktpension eller jobba utan kollektivavtal med med någon form av tjänstepensionslösning. Sen kan man kliva tillbaka till vanlig förmånsbestämd tjänstepension i samband med ett jobbyte. Då får man fortfarande full tjänstepension samtidigt som man har sin andra tjänstepension vid sidan av. Det är många som har kryddat sin pension med miljonbelopp på det sättet.

Hej Miz Leopard! Ja, du har helt rätt i att man kan göra en riktigt bra affär genom att kombinera den kollektivavtalade tjänstepensionen ITP2 med några år med ”tiotaggarlösning”. Men det finns två hakar som jag vill nämna i sammanhanget:

1. Man kan inte byta tillbaka till ITP2 under samma anställning. Vid byte till nya arbetsgivare finns däremot möjligheten, men då måste den nya arbetsgivaren tillåta att du återgår till ITP2 trots att du tidigare valt att kliva ur. Det förekommer, men är ganska ovanligt eftersom arbetsgivarna har lärt sig att det kan bli rejält dyrt. Vid rekryteringar till högre tjänster är ett vanligt anställningskrav numera ”En gång tiotaggare – alltid tiotaggare”:

2. För att få full pension enligt ITP2 krävs det att man kommer upp i minst 30 tjänsteår inom ITP2. Man tittar då både på hur många år man har bakom sig och hur många år som återstår till 65 år när man beräknar den så kallade tjänstetidsfaktorn. Maximal tjänstetid är 37 år eftersom man började tjäna in ITP2 vid 28 års ålder och den är färdigbetalad vid 65. Det verkligt förmånliga är alltså att jobba för en arbetsgivare med ITP2 redan från 28 års ålder, bli tiotaggare någon gång längs vägen, ha den lösningen i sju och och just då byta till en ny arbetsgivare som tillåter återgång till iTP2. Om man har tiotaggarlösningen längre eller kortare tid än så blir det inte lika lönsamt.

Det här blev pensionsteori på överkursnivå. Kul! 🙂

/Staffan

Hur ska vi ens kunna ta dig seriöst när du inte ens rör faktorn att det kommit hundratusentals människor till Sverige som kommer ta del av våra pensioner.

En del kommer i medelåldern och kommer aldrig ens titta på ett arbete och ändå erhålla garantipension och glöm ej att de erhållit bidrag hela vägen till pension. Många av kvinnorna får knappt ta ett jobb även om de egentligen vill pga kulturella strukturer.

En annan grupp är de som kommer som 18 åringar men är i själva verket 25-40 år gamla. De kommer gå i skola med dyra utbildningar och kanske komma ut i arbetslivet 10-15 år framåt , vissa ännu längre tid om ens över huvudtaget. Då kommer de när deras riktiga ålder närma sig 65 att vilja gå i pension.

Detta är en stor orsak till att vi måste höja pensionsåldern och att du inte ens vidrör det i ditt inlägg utan får det att låta som allt beror på att vi lever längre blir oseriöst.

Hej Kristine!

Många (men långt ifrån alla!) som kommit till Sverige mitt i livet kommer att få låg pension. Det beror på att de inte arbetar alls eller har ett jobb med låg lön, och pensionen beror numera på vilken livsinkomst man haft. Eftersom invandrarnas livsinkomster förväntas vara betydligt lägre än övrigas kommer deras inkomstgrundade pensioner ibland att behöva fyllas ut med grundtrygghetsförmåner (tex garantipension och äldreförsörjningsstöd), men det bekostas av skatter – inte av pensionssystemet.

Att vi behöver jobba lite längre än generationerna före oss beror på att vi (i genomsnitt) dels börjar jobba mycket senare än de gjorde, och dessutom lever mycket längre. Det gör att vi har färre år på oss att hinna jobba ihop de pengar vi ska leva på som gamla, och att de sedan ska räcka längre. Men kom ihåg, trots ett lite längre arbetsliv kommer vi att hinna vara pensionärer under längre tid än generationerna före oss. Så snabb är livslängdsökningen!

/Staffan

Märkligt att ingen berör hur våra pensioner förvaltas. Här finns ytterligare möjligheter till att öka på den allmänna pensionen.

En annan fråga är pengarna som togs ur pensionssystemet under krisåren. Varför har de inte stoppats tillbaka?

Hej Tony!

Hur pensionerna förvaltas har naturligtvis stor betydelse. Särskilt under så långa tidshorisonter som det handlar om när det gäller pension. Surfa gärna runt bland mina tidigare inlägg på blogg så hittar du en del inlägg om förvaltning, och fler kommer under våren.

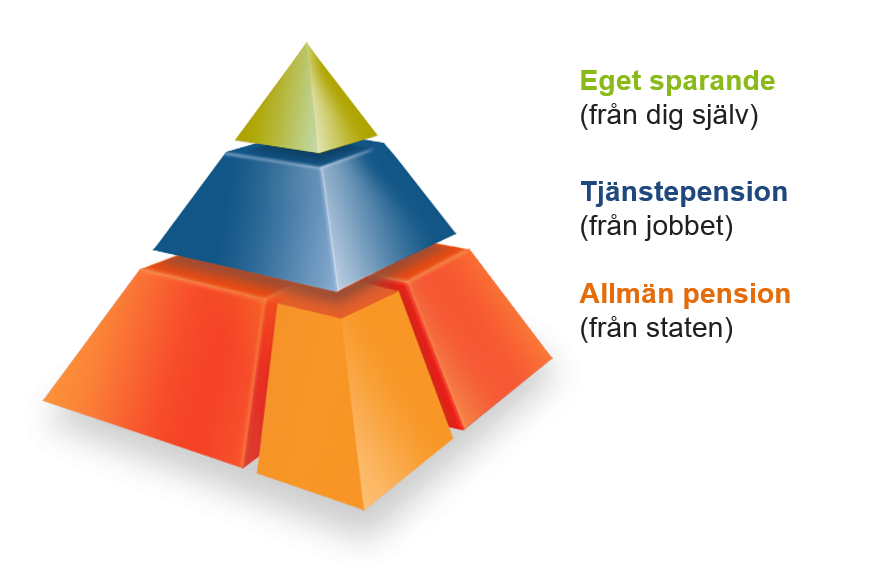

När det gäller den allmänna pensionen så är den uppdelad i två underkategorier. Premiepensionen kan vi själva styra placeringarna av om vi vill. På så sätt kan vi styra pengarna till olika marknader eller branscher tex, Det är bra att den möjligheten finns, men det är också het ok att avstå från att välja själv. Ickevalsalternativet är bra tycker jag. Men den stora delen av den allmänna pensionen – inkomstpensionen – kan vi inte styra förvaltningen av. Det beror på att de pengarna faktiskt inte står på ett konto eller i någon fond nånstans. Inkomstpensionen är nämligen ett fördelningssystem (eller pay-as-you-go-system) vilket innebär att de pengar vi yrkesverksamma betalar in nu går rakt igenom systemet och ut till dagens pensionärer. I gengäld får vi en pensionsrätt, som ger oss rätt att få pension av nästa generation yrkesverksamma när vi en dag går i pension. Man brukar kalla den konstruktionen (som finns i de flesta länder i världen i någon utsträckning) för ett generationskontrakt. Eftersom det inte finna reella pengar i inkomstpensionen går det inte att placera dem i vanlig mening. Inkomstpensionens värde räknas istället upp med inkomstutvecklingen i samhället. För 2020 betyder det att inkomstpensionen räknas upp med 2,1 procent.

När det gäller din sista fråga så påstås det ibland att Göran Persson stal pengar ur pensionssystemet på 90-talet. Det stämmer inte. Vårt nuvarande allmänna pensionssystem är ett rent ålderspensionssystem. I det gamla systemet som gällde innan 1999 ingick bland annat även det som kallades för förtidspension. När det nya systemet sjösattes och staten tog över ansvaret för förtidspensionerna beslutade riksdagen att sammanlagt 258 miljarder kronor skulle överföras från AP-fonderna till statsbudgeten. Det var bland annat för att bekosta sjuk- och aktivitetsersättning, det som tidigare kallades förtidspension. Flera andra förändringar av vilka inkomster och utgifter statsbudgeten respektive pensionssystemet hade gjordes i samband med reformen. Förändringarna innebar att statsbudgeten fick ta en större del av de totala kostnaderna. Överföringen från AP-fonderna till statsbudgeten gjordes för att kompensera statsbudgeten för dessa förändringar och godkändes av alla riksdagspartier. Ytterligare uttag från AP-fonderna om 100 miljarder var planerade men genomfördes aldrig.

/Staffan

Intressant att du säger som en självklarhet att ”Den som inte klarar att jobba ska såklart inte lämnas i sticket. Beror det på sjukdom är det viktigt att det finns en bra sjukförsäkring som fångar upp den som inte kan jobba av det skälet.”

Räkna gärna på vad alternativet skulle innebära!

Om vi inte hade haft någon sjukförsäkring och istället skulle ha sparat de pengarna på ett individuellt konto med avkastning som ett vanligt PPM-konto, då skulle de flesta 50-åringar idag ha 1,5-2 Mkr att röra sig med, beroende på lönenivå och när man började jobba. Pengar man skulle kunna ta ut utan att ansöka om dem från försäkringskassan. För majoriteten av svenska folket skulle det innebära avsevärt större trygghet än dagens system. Mer än hälften av svenska folket går igenom hela arbetslivet utan att någonsin vara sjukskrivna i två veckor i sträck, och det är ju först då som man får någon ersättning från Försäkringskassan. Det finns självklart en liten klick människor för vilka det vore en ekonomisk katastrof om vi inte hade dagens sjukförsäkring, framförallt de som får kraftigt nedsatt arbetsförmåga i unga år, men det finns också många som skulle få en extra anledning att ta tag i sitt liv på allvar och studera något lämpligt om de drabbas av sjukdom/olycka i unga år.

Hej Miz Leopard! Det är en klart intressant fråga du tar upp. Vad som ska hanteras gemensamt via försäkring och vad som ska hanteras av individen genom eget sparande är en ständigt aktuell fråga. Och den har flera dimensioner: Man kan se den ur ett ideologiskt perspektiv, men också ur ett nationalekonomiskt och privatekonomiskt perspektiv.

Visst kan man tänka sig att slopa den allmänna sjukförsäkringen och överlåta år var och en att stoppa undan tillräckligt med pengar för att klara en längre tids sjukdom. Men vore det önskvärt, eller ens praktiskt möjligt? Jag tvivlar på det.

Vi kan räkna lite skissartat på det. Du skriver att en 50-åring skulle ha 1,5-2 miljoner vid 50 års ålder om hen fick förvalta de pengar som annars sätts av till sjukförsäkring på egen hand. Om vi tänker oss en karriär som börjar vid 25 (jag tar höjd för studier, men också för att vissa har svårt att komma in på arbetsmarknaden direkt efter gymnasiet). Med sex procents årlig avkastning (efter avgifter) behöver man sätta in hela 2600 kr i månaden för att nå upp till mitten i dit intervall 25 år senare, vid 50 års ålder. Det är väldigt mycket pengar för en enskild individ! Visst kostar även den offentliga sjukförsäkringen en hel del via skatten, men tror du verkligen att: 1) Alla skulle ha råd att sätta av 2 600 kr i månaden bara för att ha en sjukförsäkring? och 2) Att alla skulle ha självdisciplin att göra det? Det finns ju så mycket annat kul och viktigt att lägga pengar på, särskilt när man är ung och just har börjat bygga upp sitt liv, sin hem och kanske sin familj.

Nästa fråga är: Räcker det beloppet? Låt oss säga att man vill ha ersättning vid sjukdom på 20 000 kr efter skatt (det motsvarar ungefär 75 % av lönen efter skatt för en medelinkomsttagare. Och vi måste ju ta höjd för att det blir en långvarig sjukskrivning, fram till pensionen i värsta fall. Då går det åt uppåt 4 miljoner om man insjuknar vid 50 års ålder. Och vad händer om man blir sjuk tidigare, redan vid 45 eller kanske 35 års ålder? Då behövs mellan 7 och 8 miljoner på kontot. Hur många har det i 35-årsåldern?

Att överlåta den ekonomiska risken vid långvarig sjukdom till den enskilde skulle såklart gynna den som aldrig blir sjuk. Men för den som har oturen att bli sjuk eller kanske råka ut för en olycka eller skada vore det katastrof. Och rent samhällsekonomiskt vore det inte något särskilt bra resursutnyttjande att låsa upp många miljoner per individ bara för att vara bredd på långvarig ohälsa.

Nej, jag tror att en gemensamt finansierad sjukförsäkring är bäst både för individen och samhället. Men hur generös den ska vara, och var gränsen ska dras mellan individuellt och gemensamt ansvar är en intressant och viktig diskussion.

/Staffan

Hej, Staffan

1. Skule vara intressant om du kunde göra uträkning på hur mycket genomsnitt svensken skulle ha i allmän pension om vi hade fått placera allt själva från ppm-starten för ca 20 år sedan jämfört med hur det ser ut idag.

2. Kan du inte också göra en jämförelse mellan de stora avtalsområden gällande tjänstepension. Av all information jag har läst får jag uppfattning om att ITP:n är mest förmånlig med lägst avgifter m.m.

Kan du inte göra en ranking mellan ITP, SAF-LO, KAP, PA16 och FTP?

Det skulle kanske sätta press på avtalsområdet med sämst villkor för spararen.

Tack på förhand

Hej Micke!

När det gäller fråga 1 har vi faktiskt kunna placera våra ppm-pengar ända sedan starten 1999. Den del av den allmänna pensionen vi inte kan placera själva – inkomstpensionen – placeras inte av någon annan heller. De pengarna går istället direkt till dagens pensionärer, och i utbyte får vi medborgare en pensionsrätt som i själva verket är den fordran på kommande generationer. Och de pengar AP-fonderna förvaltar är bara en buffert för att kunna hantera de obalanser som uppstår mellan storleken på inbetalningarna och de utlovade utbetalningarna från ett år till ett annat, beroende på storleken på årskullarna, nivån på arbetslöshet mm. När pensionssystemet gjordes om i mitten av 90- talet var tanken att gradvis öka andelen fonderade pensionspengar genom att öka andelen premiepension, men på grund av att de äldre i Sverige blir allt fler och lever allt längre har pengarna inte räckt till det.

Din andra fråga är riktigt intressant. Numera är skillnaderna mellan avtalen mindre än förr, men bitvis kan skillnaderna vara stora. Jag ska skissa på om jag kan göra en något sånär rättvisande jämförelse. Stort tack för tipset!

/Staffan