Idag presenterade pensionsbolaget AMF sin årliga genomgång av vilka avgifter som tas ut när du sparar i fonder. De har gått igenom mer 4 200 fonder (!), och visar att avgifterna sakta sjunker, både när det gäller aktiefonder, räntefonder och blandfonder. Men avgifterna är fortfarande på tok för höga menar jag, och det finns en kategori som går åt helt fel håll: Fond-i-fonder. De är ofta svindyra (och dåliga) redan från början och har nu blivit ännu dyrare. Varning – verkligen! – för den kategorin alltså.

Varför är det viktigt med en låg avgift?

Det är lätt att tro att det inte spelar någon roll om en fond kostar 0,4 eller 1,4 procent. Det låter ju så lite. Eller hur? Men grejen är att avgiften tas ut på hela sparkapitalet – inte bara på avkastningen – år efter år efter år. Dessutom hade varenda krona som försvinner i avgift kunnat stå kvar och växa till sig med ränta-på-ränta om inte förvaltaren hade lagt rabarber på dem. Tillsammans gör det att varje tiondels procent i avgift får en enorm betydelse. En procentenhets högre avgift gör att din pension minskar med omkring en fjärdedel om du sparar i 40 år. En låg avgift vässar alltså ditt sparande rejält. Särskilt om du är ung och ska spara länge.

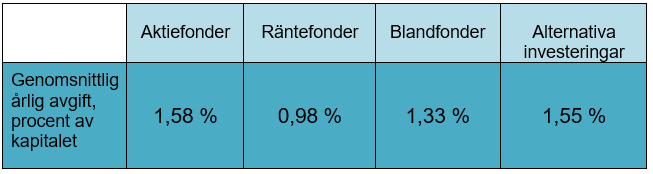

Vad kostar fonder?

AMF har tittat på vad fonder i genomsnitt kostar när man sparar privat. Inom premiepensionen (PPM) och tjänstepensionen finns det ofta stora rabatter på avgifterna, men AMF har alltså tittat på vanligt privat sparande.

Vad är ett bra pris för en fond?

Jag har en enkel tumregel: Upp till 0,5 procent i avgift är ok, sen börjar det bli dyrt. Över 1 procent i avgift är riktigt dyrt. Låter det tufft? Det är det inte. Numera finns det gott om riktigt bra fonder som kostar mindre än 0,5 procent. Och det här börjar allt fler förstå. Det ser man också i AMF:s genomgång. De fonder som folk faktiskt har placerat pengar i har nämligen lägre avgifter än snittet. Bra där Svensson!

Men kvalitet kostar har man ju hört?

I många andra sammanhang får du oftast lite bättre kvalitet genom att gå upp i pris. Ett par byxor för 1 000 kronor är nog bättre sydda än de för 300 kronor, en maträtt för 300 kronor är nog gjord på bättre råvaror än den för 100 kronor osv. Men när du betalar ett högre pris för ditt sparade innebär det ju att själva produkten – sparandet – istället dräneras. Det blir mindre kvar av det du ville köpa helt enkelt. Att betala höga avgifter lönar sig därför bara om du är helt säker på att den du köper fonden av är ruskigt mycket bättre på att utföra sitt jobb än tusentals andra förvaltare som försöker göra samma sak. Det är inte omöjligt men osannolikt. Över tid är det ytterst få i världen som har lyckats med det.

Ta reda på vilka avgifter du betalar

Om du läst ända hit har du koll på att det här med avgifter är viktigt. Därför tycker jag att du ska kolla upp vilka avgifter du betalar för ditt sparande. Nu. Med en gång. Jag tycker att sajten fondkollen.se ger en bra överblick. Den drivs av Fondbolagens förening och vill inte sälja nåt till dig, bara ge överblick. Sök fram den fond eller de fonder just du sparar i och klicka på namnet. Då får du fram vilken årlig avgift du betalar. Du ser också hur bra fonden presterat jämfört med andra fonder i samma kategori. Pris och prestandakoll på ett och samma ställe alltså. Smart.

Inom tjänstepensionen är avgifterna mycket lägre

De fonder man kan välja mellan i sin kollektivavtalade tjänstepension får man ruskigt bra rabatter på. De fonder privattjänstemännen kan välja mellan har t.ex. avgifter som är mindre än en tredjedel jämfört med exakt samma fonder på den öppna marknaden. Sedan 2007 har avgifterna pressats med 78 procent. Det säger en del om hur feta marginaler det finns på fondmarknaden. Om du vill kolla upp dina tjänstepensionsfonder gör du det bäst hos Konsumenternas försäkringsbyrå. Även det är en riktigt bra sajt.

Dina pengar är dina

Ibland får jag mejl från någon som tycker att jag tjatar för mycket om avgifter. Då brukar jag svara att så länge det finns människor som blir av med hundratusentals kronor i avgifter (oftast utan att veta om det) kommer jag att fortsätta tjata. Jag tycker nämligen att dina (pensions-)pengar ska hamna i din plånbok, inte i någon annans. Så enkelt är det.

Hej! Undrar om jag får fråga vad du tycker om fondrobotar för oss som inte är så bra på att själva välja rätt fonder med rätt avgifter?

Hej Tytti! Ursäkta att mitt svar har dröjt. Fondrobotar är en ganska ny variant på nånting som funnits länge i Sverige: Rådgivning för den som vill ha hjälp med att utforma sitt försäkringsskydd och sitt pensionssparande. Fördelen med robotar är att de kan hjälpa många till mycket låg eller ingen kostnad alls. Det är bra eftersom många precis som du frågar efter vägledning bland alla tusentals fonder och försäkringar som finns. Det man får se upp med när det gäller robotar är att de såklart levererar råd i linje med vad de är programmerade att göra. Bara för att en tjänst är automatiserad/robotiserad betyder inte det att råden per automatik blir bättre. Därför blir mitt tips när det gäller fondrobotar samma som för annan form av rådgivning: Välj en rådgivare/fondrobot som du har förtroende för och som har samma mål som (jag gissar att) du har – mesta möjliga pension för pengarna. Om du är privattjänsteman har du tillgång till en kostnadsfri rådgivningstjänst via tjänstemannafackens samarbetsorganisation PTK. Du hittar den på http://www.rådgivningstjänst.se /Staffan