Har du ofta eller alltid slut på pengar i slutet av månaden och måste leva på luft och makaroner tills lönen kommer? Aj då. Då tillhör du de 6 procent av de svenska hushållen som har det tuffast ekonomiskt. Förmodligen är du ensamstående med barn, student eller ung och arbetslös.

Det visar en undersökning som Finansinspektionen presenterade häromdagen. 1001 svenskar mellan 18-79 år har fått svara på frågor om sin ekonomi. Det finns både glädjeämnen och sånt som oroar.

Totalt sett säger 79 procent av hushållen att de aldrig har slut på pengar i slutet av månaden. Det är en klar förbättring jämfört med 2009 då andelen var 64 procent. En klar förbättring alltså! (Även om man ska vara lite försiktig med att jämföra med tidigare mättillfällen. Man har till exempel bytt intervjumetod från papper till telefon vilket kan påverka resultatet.)

De unga har tomt i plånkan

De som har det allra tuffast att få pengarna att räcka till är de unga. Många i åldersgruppen 18-29 har små inkomster samtidigt som levnadskostnaderna är vad de är. Ofta tar boendet en stor del av det ekonomiska utrymmet och man har inga vidare besparingar att ta av.

De äldre har bättre marginaler

I andra änden av skalan hittar vi – kanske lite förvånande – de som är över 65 år. Trots att även de har ganska små inkomster jämfört med dem som är medelålders säger bara 3 procent av de som är mellan 65-79 års ålder att de ofta får slut på pengar. Och lite senare i rapporten överraskar seniorerna igen: mer än 60 procent av dem säger att de har ett långsiktigt sparande. Det är visserligen en mindre andel än hushållen totalt (74 procent), men ändå intressant eftersom de ju är i en fas av livet då man skulle kunna leva av sina besparingar snarare än att fylla på dem.

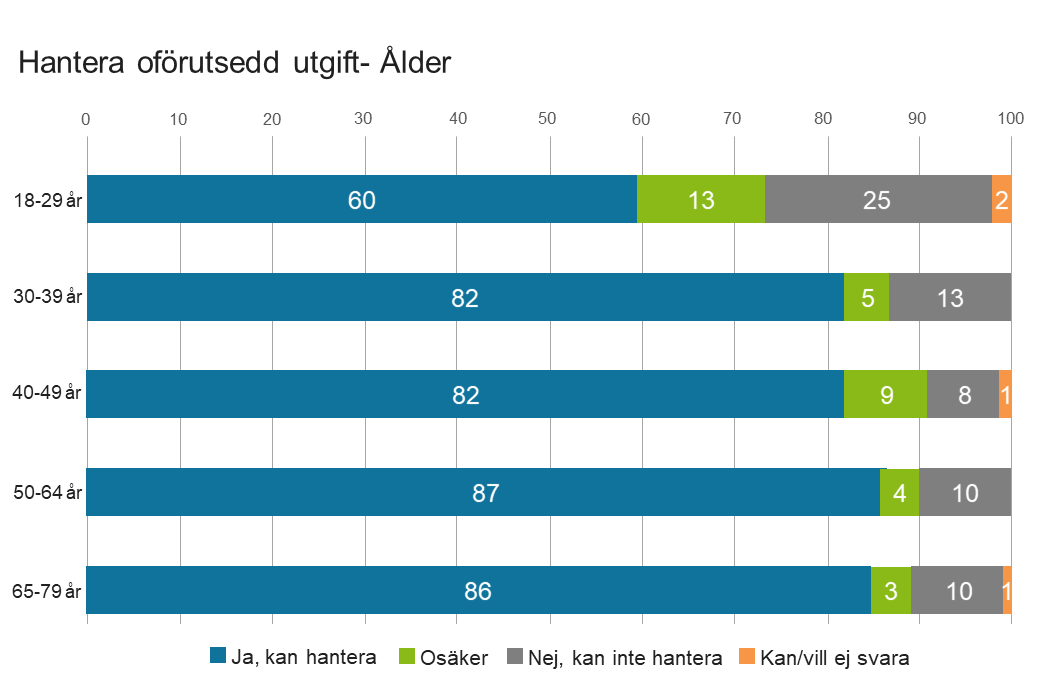

När det oväntade händer

En sak är att klara sig på sin inkomst tills månaden är slut. En annan sak är att ha en tillräcklig buffert för att klara den där oförutsedda utgiften som vi ändå vet kommer förr eller senare. I undersökningen ställdes därför frågan hur många som kunde få fram 20 000 kronor utan att behöva ta lån, sälja egendom eller göra annan ”större ekonomisk uppoffring”.

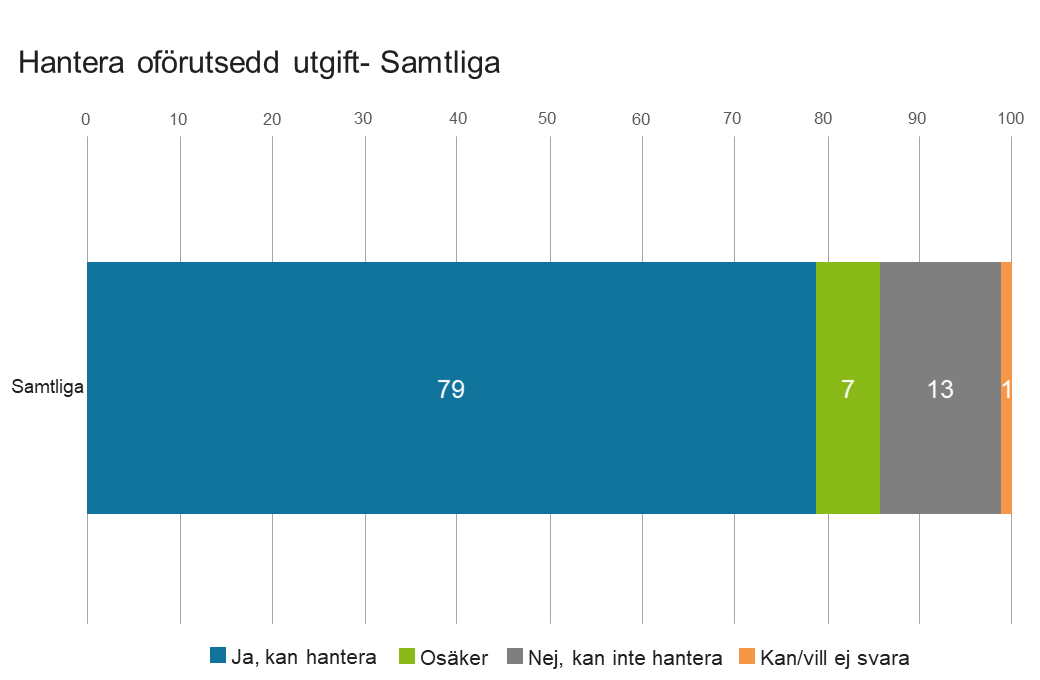

79 procent sa sig alltså kunna fixa det. 7 procent var osäkra och 13 procent trodde inte att de skulle klara det. Det är rätt oroande siffror tycker jag. Vi närmar oss slutet av en lång högkonjunktur, räntorna är extremt låga och arbetslösheten är hyfsat låg. Om man inte klarar en sån utgift nu, hur ska det då gå när tiderna blir sämre?

De som är ensamstående med barn har det allra tuffast. Av dem säger 22 procent att de inte skulle klara utgiften. Många av dem är kvinnor. Höjningen av barnbidraget som syns för första gången på kontot nu i slutet av mars kommer att betyda mycket för de familjerna.

Även här överraskar de äldre med att ha en ganska robust ekonomi.

Man kan tjäna bra men ändå ha ont om pengar

Det intressanta med den här studien tycker jag är att den fokuserar på upplevelsen av den egna ekonomin. Förmågan att känna ekonomisk trygghet i slutet av månaden kan nämligen ha ganska lite med den faktiska inkomsten att göra. Det har jag märkt genom åren. Det är inte ovanligt att människor med ganska höga inkomster drar på sig så stora utgifter att de också får laga makaroner dagarna innan lön. Andra med kanske bara en tredjedel av deras inkomst har råd med både ett långsiktigt sparande och en kväll på stan kort innan lön. Allt handlar om att anpassa sina utgifter till inkomsten och att ha kontroll över sin ekonomi.

Att vara fri att dra

Jag träffade nyligen en god vän över en pizza på stan. Hon har alltid varit sparsam och har – trots en helt normal inkomst – lyckats spara ihop ett rätt så bra kapital berättade hon. Vad ska du göra med pengarna då?, undrade jag. ”Jag vet inte”, sa hon. ”Men det är rätt tufft på jobbet just nu och då är de där pengarna min trygghet.” Wow, sa jag. Skulle du säga att du är ekonomiskt oberoende? ”Nej”, sa hon, ”men ekonomiskt fri. Jag kan dra från ett dåligt jobb eller en dålig karl om och när jag vill.”

En sån buffert borde vi alla ha. För även om pengar i sig inte ger lycka i livet kan en sparad slant pengar få oss att våga ta nästa steg i livet. Framåt. Vidare.

Här kan du läsa hela rapporten.

Vill du få nästa inlägg direkt i din mejlbox?