Idag presenteras en utredning som föreslår stora förändringar i föräldraförsäkringen. De tre viktigaste förslagen är:

- Det ska bli möjligt att ta ut föräldradagar fram till det att barnet är 10 år. (Idag gäller 8 eller 12 år, beroende på när barnet föddes.) Det maximala antalet dagar med föräldrapenning blir 460 dagar varav 390 dagar ska kunna tas ut till barnets treårsdag, och därefter 10 dagar per år tills barnet fyllt 10 år.

- En större del av försäkringen måste tas ut jämställt. Av totalt 15 månader viks 5 månader åt vardera föräldern (idag 3 månader) medan föräldrarna kan fördela 5 månader som de vill.

- Andra familjekonstellationer än den traditionella kärnfamiljen ska få ökade möjligheter till föräldrapenning. Därför föreslår utredningen att även sambo ska kunna ta del av föräldrapenningen och föreslår att 30 dagar per förälder ska gå att överföra till annan försäkrad.

Arbetet har letts av juristen och barnrättsexperten Lars Arrhenius och presenteras i ett slutbetänkande på 770 sidor. Syftet har varit ”att identifiera problem och föreslå åtgärder för att föräldraförsäkringen i högre grad än idag ska bidra till jämställdhet på arbetsmarknaden, ett jämställt föräldraskap och även fortsatt bidra till goda uppväxtvillkor för barn”.

Barnets rättigheter kommer först

Hur föräldraförsäkringen ska vara utformad finns det många uppfattningar och starka känslor kring. Det är inte så konstigt. Att bli förälder är ju något av det största som kan hända i en människas liv och alla som varit med om det kan vittna om att livet aldrig mera blir sig likt.

Att ansvara för ett barns uppväxt tillsammans med sin medförälder är något som tillhör den innersta privata sfären. Samtidigt har vi i Sverige en stark tradition av att se till barnets bästa och att se barnet som en egen individ med egna rättigheter. Det kan verka självklart för oss men sticker ut i ett internationellt perspektiv. Ett sådant synsätt gör att staten i vissa fall kan behöva gripa in för att värna barnets bästa. I nödfall på tvärs med förälderns/föräldrarnas uppfattning om vad som är det rätta för barnet.

Att ansvara för ett barns uppväxt tillsammans med sin medförälder är något som tillhör den innersta privata sfären. Samtidigt har vi i Sverige en stark tradition av att se till barnets bästa och att se barnet som en egen individ med egna rättigheter. Det kan verka självklart för oss men sticker ut i ett internationellt perspektiv. Ett sådant synsätt gör att staten i vissa fall kan behöva gripa in för att värna barnets bästa. I nödfall på tvärs med förälderns/föräldrarnas uppfattning om vad som är det rätta för barnet.

Hur mycket ska staten lägga sig i?

Den svenska föräldraförsäkringen är också ett stort ekonomiskt åtagande. De 480 dagar föräldraledighet som hittills har gällt har inneburit att Sverige haft bland de mest generösa föräldraförsäkringarna i världen. Möjligheten att vara hemma så länge med sitt barn har varit en välfärdsfråga, men också ett stort ekonomiskt åtagande. Totalt betalas omkring 30 miljarder kronor ut från föräldraförsäkringen varje år. Det är pengar som svenska skattebetalare står för. Man hör sällan någon protestera mot kostnaden i sig, men däremot finns det väldigt skilda uppfattningar om vilken rätt staten har att lägga sig i hur pengarna tas ut, och av vem.

I ena ringhörnan står de som tycker att staten ska lägga sig i så lite som möjligt. Och kanske vara extra försiktig med att vara inne och peta i något så privat som hur man vill ta sig an sitt föräldraskap.

I den andra ringhörnan står de som tycker att staten har ett ansvar att trycka på för att samhället ska bli mer jämställt. Och då är föräldraförsäkringen ett centralt verktyg för att påverka. Föräldrapenningens utformning styr nämligen i hög grad vem av föräldrarna som väljer att vara hemma, när det sker och även under hur lång tid.

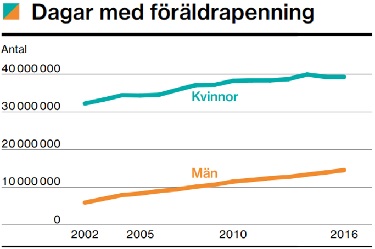

Mamma stannar hemma, pappa går till jobbet

Att vara hemma med sitt barn kan vara både det finaste och det viktigaste man kan göra. Samtidigt kan man inte blunda för att det får konsekvenser på många andra områden i livet. Några av följderna är att inkomsten går ner, att löneutvecklingen avstannar, att karriärchanser på jobbet missas och att pensionen blir lägre. Och tyvärr drabbar allt detta kvinnor i mycket högre utsträckning än män.

Faktum är att kvinnors och mäns karriärer och lönenivåer numera är ganska lika fram till det att det första barnet kommer. Då stannar mammor hemma medan pappor går till jobbet. Männen får ett försprång i karriären som kvinnorna sen aldrig hämtar igen. Här finns alltså en strukturell snedvridning som staten förstärker med föräldrapenningens nuvarande utformning.

Faktum är att kvinnors och mäns karriärer och lönenivåer numera är ganska lika fram till det att det första barnet kommer. Då stannar mammor hemma medan pappor går till jobbet. Männen får ett försprång i karriären som kvinnorna sen aldrig hämtar igen. Här finns alltså en strukturell snedvridning som staten förstärker med föräldrapenningens nuvarande utformning.

Att göra något åt det är inte enkelt. En mer styrande föräldraförsäkring kan till exempel bli ett hinder för småföretagare, vilket Svenskt Näringsliv påpekar i en kommentar. Det finns också en risk att kvinnor börjar ta ut helt obetald ledighet när föräldradagarna är slut, menar vissa.

Vi behöver en ”nudge”

Personligen tycker jag att staten ska vara försiktig med att tala om hur vi ska disponera den tid och de pengar vi har. Vårt liv är vårt eget och ingen annans. Men i det här fallet har jag vägt över mot att staten faktiskt ska styra oss mer. Föräldraförsäkringen är ju en gemensamt finansierad förmån som det är rimligt att vi demokratiskt styr utformningen av. Och jag tror att ett jämnare uttag av föräldraledighet skulle gynna både barnen, kvinnorna och männen.

Jag blev en grottmänniska

Som pappa vet jag hur handfallen jag kände mig när första barnet var på väg. Jag letade efter sätt att underlätta graviditeten men kände ofta att jag var otillräcklig. Jag kunde inte bära bördan (i någon av dess bemärkelser) och kunde inte ta på mig smärtan, hur gärna jag än ville.

Istället kände jag hur grottmannen i mig tog allt mer plats. Jag tog på mig att försörja min lilla familj. Jag renoverade barnrummet och blev storkund på bebisprylar. Jag läste barnstolstester och köpte kombi. Jag barnsäkrade fönster och snickrade en grind till trappan. Jag som var så jämställd och modern blev – en stereotypfarsa.

När de första spädbarnsmånaderna var över var det jag som gick till jobbet medan min fru stannade hemma. Jag tjänade ju lite mer. Snart fick jag mitt första chefsjobb, hon jobbade deltid. Löneskillnaden ökade. När nästa barn kom var incitamenten för mig att vara hemma ännu svagare. Jag blev bortapappa, hon blev hemmamamma.

Att staten genom utformningen av föräldraförsäkringen styr mot ett jämnare uttag av föräldraledighet är ett ingrepp i den personliga friheten. Men det är säkerhetsbälteslagen, skattesystemet, alkohollagstiftningen och mycket annat också. Ibland behöver vi gemensamma spelregler, trots att de inskränker vår absoluta frihet. Alla kommer inte att älska det, men om det innebär stora gemensamma fördelar kan vi indirekt tjäna på det ändå. Jag tycker att det är dags för en modernare föräldraförsäkring.

Vad tycker du?

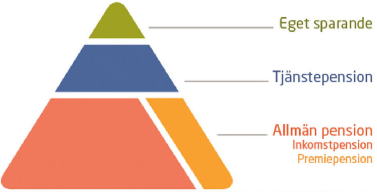

Varje år betalas ett belopp motsvarande 18,5 procent av din lön in till den allmänna pensionen.

Varje år betalas ett belopp motsvarande 18,5 procent av din lön in till den allmänna pensionen. Tjänstepensionen är tänkt att komplettera den allmänna pensionen. Därför finns det två nivåer på inbetalningarna. Upp till en årslön på 7,5

Tjänstepensionen är tänkt att komplettera den allmänna pensionen. Därför finns det två nivåer på inbetalningarna. Upp till en årslön på 7,5

Men nu vill regeringen och Vänsterpartiet alltså höja skatten på sparande, och skickar därmed en tydlig signal om att sparsamhet ska bli mindre lönsamt. Att låna däremot fortsätter att vara historiskt förmånligt. Spara är dumt, slösa är toppen.

Men nu vill regeringen och Vänsterpartiet alltså höja skatten på sparande, och skickar därmed en tydlig signal om att sparsamhet ska bli mindre lönsamt. Att låna däremot fortsätter att vara historiskt förmånligt. Spara är dumt, slösa är toppen. Allvarligast är ändå signalen man skickar. Och det just när vanligt folk hittat till en sparform man känner sig trygg med. Det tog inte många timmar efter Ullas uttalande i tidningarna innan den första av mina vänner hörde av sig till mig. ”Jaha, vad ska jag göra nu då? Ska jag avsluta ISK-kontot och börja leta efter nåt nytt nu? Jag orkar inte med alla förändringar hela tiden. Varför ska det vara så svårt och dyrt att spara?”, skrev hon. Jag förstår henne. Det är ju inte länge sedan politikerna satte stopp för sparande i privata pensionsförsäkringar och hänvisade till ISK istället. Hur ska de ha det egentligen?

Allvarligast är ändå signalen man skickar. Och det just när vanligt folk hittat till en sparform man känner sig trygg med. Det tog inte många timmar efter Ullas uttalande i tidningarna innan den första av mina vänner hörde av sig till mig. ”Jaha, vad ska jag göra nu då? Ska jag avsluta ISK-kontot och börja leta efter nåt nytt nu? Jag orkar inte med alla förändringar hela tiden. Varför ska det vara så svårt och dyrt att spara?”, skrev hon. Jag förstår henne. Det är ju inte länge sedan politikerna satte stopp för sparande i privata pensionsförsäkringar och hänvisade till ISK istället. Hur ska de ha det egentligen?